⛽️ А-95: ЗОВНІШНЯ ЦІНА ПАДАЄ, ТИСК НА УКРАЇНСЬКИЙ ГУРТ ПОСИЛЮЄТЬСЯ

📉 Головний сигнал

Європейський бензин помітно подешевшав, тому український гуртовий ринок отримав сильний сигнал до зниження.

За останні 7 днів:

🔹 котирування А-95 у Європі впали на 93,25 долара за тонну

🔹 імпортний паритет знизився на 3,82 грн за літр — до 66,13 грн за літр

Імпортний паритет — це розрахункова вартість нової партії бензину, ввезеної в Україну за поточними зовнішніми цінами.

🛢 Нафтовий стрибок швидко згас

29 липня Brent подорожчала на 7,91% — до 90,74 долара за барель через загострення на Близькому Сході.

Але вже:

🔸 3 серпня Brent знизилася до 83,76 долара

🔸 4 серпня — до 80,72 долара за барель

Отже, геополітичний стрибок поки не став стійким рухом угору. Це послаблює зовнішній ціновий тиск на бензин.

📦 Що відбувається з українським гуртом

Станом на 4 серпня:

🔹 середня гуртова ціна А-95 — 78,52 грн за літр

🔹 середня роздрібна ціна — 81,42 грн за літр

Гурт вже дешевший за роздріб. Це означає, що внутрішній ринок відчуває здешевлення нового імпортного ресурсу. а залишатися дорожчі партії, закуплені раніше, закінчуються. Проте імпортна альтернатива вже значно дешевша. Це має посилювати тиск на гуртові пропозиції й, відповідно, на роздріб.

⚠️ Що може загальмувати здешевлення

▪️ нове загострення на Близькому Сході

▪️ ризики судноплавства поблизу Ормузької протоки

▪️ низький рівень Рейну, який ускладнює доставку пального до Німеччини

▪️ російські удари по паливній інфраструктурі України

Ці фактори можуть підтримувати гуртові ціни навіть після зниження європейських котирувань.

🎯 Висновок

Першою передумовою для зниження цін на А-95 має стати здешевлення внутрішнього гурту під тиском дешевшого імпорту. Ця тенденція вже фіксується - імпортний паритет опустився до 66,13 грн за літр.

Базовий сценарій — поступове послаблення гуртових цін, стабілізація роздробу та подальша корекція стел. Першими на позитивну зовнішню кон’юнктуру зазвичай реагують дискаунтери. Але цей сценарій збережеться лише без нового нафтового або логістичного шоку.

📊 За даними НТЦ «Псіхєя»

🇺🇦 Telegram-канал FuelRisk UA: t.me/fuelrisk_ua

📉 Головний сигнал

Європейський бензин помітно подешевшав, тому український гуртовий ринок отримав сильний сигнал до зниження.

За останні 7 днів:

🔹 котирування А-95 у Європі впали на 93,25 долара за тонну

🔹 імпортний паритет знизився на 3,82 грн за літр — до 66,13 грн за літр

Імпортний паритет — це розрахункова вартість нової партії бензину, ввезеної в Україну за поточними зовнішніми цінами.

🛢 Нафтовий стрибок швидко згас

29 липня Brent подорожчала на 7,91% — до 90,74 долара за барель через загострення на Близькому Сході.

Але вже:

🔸 3 серпня Brent знизилася до 83,76 долара

🔸 4 серпня — до 80,72 долара за барель

Отже, геополітичний стрибок поки не став стійким рухом угору. Це послаблює зовнішній ціновий тиск на бензин.

📦 Що відбувається з українським гуртом

Станом на 4 серпня:

🔹 середня гуртова ціна А-95 — 78,52 грн за літр

🔹 середня роздрібна ціна — 81,42 грн за літр

Гурт вже дешевший за роздріб. Це означає, що внутрішній ринок відчуває здешевлення нового імпортного ресурсу. а залишатися дорожчі партії, закуплені раніше, закінчуються. Проте імпортна альтернатива вже значно дешевша. Це має посилювати тиск на гуртові пропозиції й, відповідно, на роздріб.

⚠️ Що може загальмувати здешевлення

▪️ нове загострення на Близькому Сході

▪️ ризики судноплавства поблизу Ормузької протоки

▪️ низький рівень Рейну, який ускладнює доставку пального до Німеччини

▪️ російські удари по паливній інфраструктурі України

Ці фактори можуть підтримувати гуртові ціни навіть після зниження європейських котирувань.

🎯 Висновок

Першою передумовою для зниження цін на А-95 має стати здешевлення внутрішнього гурту під тиском дешевшого імпорту. Ця тенденція вже фіксується - імпортний паритет опустився до 66,13 грн за літр.

Базовий сценарій — поступове послаблення гуртових цін, стабілізація роздробу та подальша корекція стел. Першими на позитивну зовнішню кон’юнктуру зазвичай реагують дискаунтери. Але цей сценарій збережеться лише без нового нафтового або логістичного шоку.

📊 За даними НТЦ «Псіхєя»

🇺🇦 Telegram-канал FuelRisk UA: t.me/fuelrisk_ua

⛽️ А-95: ЄВРОПА ВЖЕ ДЕШЕВШАЄ. ЧОМУ УКРАЇНСЬКІ АЗС ЩЕ НЕ ЗНИЖУЮТЬ ЦІНИ?

📍 Головний сигнал

Європейський ринок уже подав чіткий сигнал до здешевлення бензину А-95.

За останні 7 днів:

🔹 європейські котирування А-95 знизилися на 93,25 долара за тонну

🔹 розрахунковий імпортний паритет в Україні скоротився на 3,82 грн за літр — до 66,13 грн за літр

Проте українські АЗС поки майже не відреагували. А деякі преміальні мережі, сьогодні навіть підняли ціни на 1-1,5 грн/л

🛢 Нафта вже втратила геополітичну премію

29 липня Brent різко підскочила на 7,91% — до 90,74 долара за барель після загострення на Близькому Сході.

Але вже:

🔹 3 серпня ціна знизилася до 83,76 долара

🔹 4 серпня — поточні котирування до 81 долара за барель

Це означає, що різкий стрибок поки не перетворився на довгостроковий висхідний тренд.

⛽️ Чому ціни на АЗС не знижуються?

Попри здешевлення імпортного ресурсу:

🔸 у преміальних мережах А-95 за тиждень подорожчав на 0,38 грн за літр

🔸 у дискаунтерів — на 0,81 грн за літр

У результаті різниця між роздрібною ціною та імпортним паритетом суттєво зросла:

🔹 преміальні мережі — 18,54 грн за літр

🔹 дискаунтери — 14,72 грн за літр

При цьому саме у дискаунтерів цей розрив зростав швидше — 4,63 грн за літр проти 4,20 грн у преміальному сегменті.

📦 Що стримує зниження?

Основна причина — внутрішній гуртовий ринок.

Станом на 3 серпня:

🔹 середня гуртова ціна А-95 — 81,78 грн за літр

🔹 середня роздрібна ціна — 81,27 грн за літр

Тобто гурт усе ще дорожчий за роздріб.

Це означає, що в гуртових цінах ще зберігається вплив дорожчих закупівель, логістичних ризиків і попереднього стрибка зовнішніх котирувань.

⚠️ Які ризики залишаються?

Навіть попри здешевлення європейського бензину ринок залишається вразливим.

Найбільші ризики:

▪️ нове загострення на Близькому Сході

▪️ можливі проблеми із судноплавством через Ормузьку протоку

▪️ низький рівень води на Рейні, який уже ускладнює доставку нафтопродуктів у Німеччині

▪️ російські удари по паливній інфраструктурі України, що можуть спричиняти локальні перебої

🎯 Висновок

Передумови для поступового зниження цін на А-95 вже сформувалися.

Найбільший запас для корекції мають преміальні мережі. У дискаунтерів він менший, але також достатній для перегляду цін після послаблення тиску гуртового ринку.

Базовий сценарій — завершення фази зростання, стабілізація та поступове зниження цін, у першу чергу бюджетними АЗС, якщо новий геополітичний шок знову не розверне нафтовий і європейський ринки вгору.

📊 За даними НТЦ «Псіхєя»

🇺🇦 Telegram-канал FuelRisk UA: t.me/fuelrisk_ua

📍 Головний сигнал

Європейський ринок уже подав чіткий сигнал до здешевлення бензину А-95.

За останні 7 днів:

🔹 європейські котирування А-95 знизилися на 93,25 долара за тонну

🔹 розрахунковий імпортний паритет в Україні скоротився на 3,82 грн за літр — до 66,13 грн за літр

Проте українські АЗС поки майже не відреагували. А деякі преміальні мережі, сьогодні навіть підняли ціни на 1-1,5 грн/л

🛢 Нафта вже втратила геополітичну премію

29 липня Brent різко підскочила на 7,91% — до 90,74 долара за барель після загострення на Близькому Сході.

Але вже:

🔹 3 серпня ціна знизилася до 83,76 долара

🔹 4 серпня — поточні котирування до 81 долара за барель

Це означає, що різкий стрибок поки не перетворився на довгостроковий висхідний тренд.

⛽️ Чому ціни на АЗС не знижуються?

Попри здешевлення імпортного ресурсу:

🔸 у преміальних мережах А-95 за тиждень подорожчав на 0,38 грн за літр

🔸 у дискаунтерів — на 0,81 грн за літр

У результаті різниця між роздрібною ціною та імпортним паритетом суттєво зросла:

🔹 преміальні мережі — 18,54 грн за літр

🔹 дискаунтери — 14,72 грн за літр

При цьому саме у дискаунтерів цей розрив зростав швидше — 4,63 грн за літр проти 4,20 грн у преміальному сегменті.

📦 Що стримує зниження?

Основна причина — внутрішній гуртовий ринок.

Станом на 3 серпня:

🔹 середня гуртова ціна А-95 — 81,78 грн за літр

🔹 середня роздрібна ціна — 81,27 грн за літр

Тобто гурт усе ще дорожчий за роздріб.

Це означає, що в гуртових цінах ще зберігається вплив дорожчих закупівель, логістичних ризиків і попереднього стрибка зовнішніх котирувань.

⚠️ Які ризики залишаються?

Навіть попри здешевлення європейського бензину ринок залишається вразливим.

Найбільші ризики:

▪️ нове загострення на Близькому Сході

▪️ можливі проблеми із судноплавством через Ормузьку протоку

▪️ низький рівень води на Рейні, який уже ускладнює доставку нафтопродуктів у Німеччині

▪️ російські удари по паливній інфраструктурі України, що можуть спричиняти локальні перебої

🎯 Висновок

Передумови для поступового зниження цін на А-95 вже сформувалися.

Найбільший запас для корекції мають преміальні мережі. У дискаунтерів він менший, але також достатній для перегляду цін після послаблення тиску гуртового ринку.

Базовий сценарій — завершення фази зростання, стабілізація та поступове зниження цін, у першу чергу бюджетними АЗС, якщо новий геополітичний шок знову не розверне нафтовий і європейський ринки вгору.

📊 За даними НТЦ «Псіхєя»

🇺🇦 Telegram-канал FuelRisk UA: t.me/fuelrisk_ua

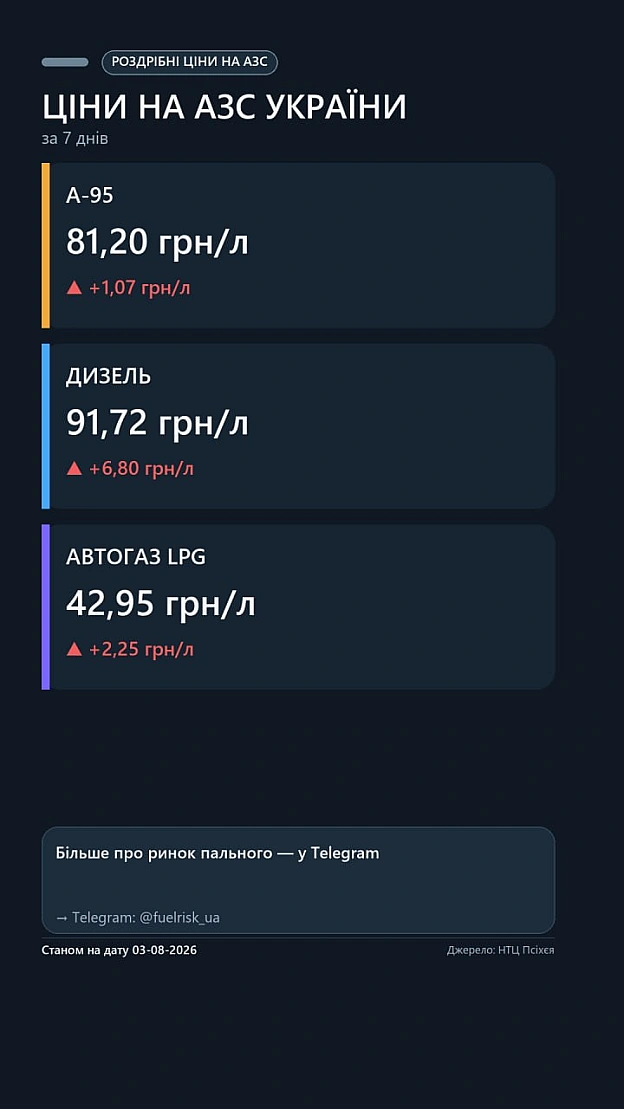

⛽️ Ринок пального 03.08.2026: де вигідніше?

💰 Ціни сьогодні (середні по Україні)

А-95

🔹 Преміум — 84.67 грн/л

🔹 Середня — 81.20 грн/л

🔹 Дискаунтер — 80.84 грн/л

ДП

🔹 Преміум — 94.40 грн/л

🔹 Середня — 91.72 грн/л

🔹 Дискаунтер — 90.94 грн/л

📉 Економія на повному баку (50 л)

✅ А-95: (84.67 – 80.84) × 50 = 191.50 грн

✅ ДП: (94.40 – 90.94) × 50 = 173.00 грн

🚗 Висновок для водія

✔️ Обираючи дискаунтер, ви економите 170–190 грн на баку

✔️ За 4 заправки на місяць — 680–760 грн заощаджень

✔️ Звертайте увагу на сертифікати якості та відгуки — економія не повинна шкодити двигуну. На кожній АЗС має бути Куточок споживача.

❓ Ваші дії:

Замовляйте у коментарях вашу область — зробимо детальні розрахунки та рекомендації.

📊 За даними НТЦ «Псіхєя»

🇺🇦 Telegram-канал FuelRisk UA: t.me/fuelrisk_ua

💰 Ціни сьогодні (середні по Україні)

А-95

🔹 Преміум — 84.67 грн/л

🔹 Середня — 81.20 грн/л

🔹 Дискаунтер — 80.84 грн/л

ДП

🔹 Преміум — 94.40 грн/л

🔹 Середня — 91.72 грн/л

🔹 Дискаунтер — 90.94 грн/л

📉 Економія на повному баку (50 л)

✅ А-95: (84.67 – 80.84) × 50 = 191.50 грн

✅ ДП: (94.40 – 90.94) × 50 = 173.00 грн

🚗 Висновок для водія

✔️ Обираючи дискаунтер, ви економите 170–190 грн на баку

✔️ За 4 заправки на місяць — 680–760 грн заощаджень

✔️ Звертайте увагу на сертифікати якості та відгуки — економія не повинна шкодити двигуну. На кожній АЗС має бути Куточок споживача.

❓ Ваші дії:

Замовляйте у коментарях вашу область — зробимо детальні розрахунки та рекомендації.

📊 За даними НТЦ «Псіхєя»

🇺🇦 Telegram-канал FuelRisk UA: t.me/fuelrisk_ua

⛽️ «Паливна криза»? Ні. Нас намагаються змусити повірити саме в це.

Дата: 03 серпня 2026 р

Поки українці читають гучні заголовки про нібито «паливну кризу», варто поставити просте запитання: де факти?

📌 Жодна велика мережа АЗС не підтвердила загальнонаціонального дефіциту дизпалива. Профільні паливні асоціації також не повідомляли про системні проблеми із забезпеченням країни пальним. Так, після російських ударів можливі локальні перебої чи тимчасові обмеження на окремих невеликих АЗС, але це зовсім не означає, що паливо зникло з українського ринку.

⚠️ Те, що ми бачимо сьогодні, — це не паливна криза. Це потужний ціновий шок.

І цифри говорять самі за себе.

📈 Лише за липень:

• роздрібна ціна дизеля зросла з 75,64 до 91,72 грн/л ( 21%);

• гуртова — з 64,49 до 96,43 грн/л ( 49,5%).

Фактично гурт дорожчав більш ніж удвічі швидше, ніж ціни на стелах АЗС. Більше того, наприкінці місяця середній гурт уже був на 4,72 грн/л вищим за середню роздрібну ціну.

🌍 Чому так сталося?

Бо Україна купує не нафту Brent, а готове дизельне пальне.

І поки багато хто дивився на падіння Brent, світовий ринок жив зовсім іншими проблемами.

🔻 За останній тиждень липня Brent подешевшав із 97,48 до 90,12 дол./бар. (–7,6%), але український гурт за цей самий час подорожчав ще на 5,1%.

Причина — не в нафті, а в геополітиці.

🌍 Світ одночасно отримав:

🚢 дорожчу логістику через проблеми у Червоному морі;

⚓️ обмеження перевезень на Рейні;

🏭 скорочення світової переробки приблизно на 5 млн барелів на добу порівняно з минулим роком;

📉 різке зменшення експорту російського дизеля після ударів по НПЗ та санкцій Сил спеціальних операцій України.

Коли готового дизеля стає менше, а доставка дорожчає, ціни зростають навіть тоді, коли дешевшає сама нафта. Саме це зараз і відбувається.

❗️ Саме тому слово «криза» сьогодні є небезпечним.

Під час війни інформація — така сама зброя, як ракети чи дрони.

Коли суспільству нав'язують думку, що Україна нібито залишається без пального, це:

▪️ провокує панічні закупівлі;

▪️ створює черги;

▪️ підриває довіру до ринку;

▪️ формує у світі хибне враження про нестійкість української економіки.

Саме цього й прагне ворог.

🇺🇦 Попри війну Україна збільшила імпорт дизпалива на 12%, перевищивши 3 млн тонн за перше півріччя, і суттєво диверсифікувала маршрути постачання. Це означає, що ринок навчився знаходити ресурс навіть у найскладніших умовах. Але диверсифікація захищає від дефіциту, а не від високих цін.

📉 Чи можуть ціни знизитися?

Так. Але лише тоді, коли почнуть стійко зменшуватися європейські котирування готового дизеля, так само логістичні та страхові витрати, а це відобразиться на зниженні ризикової складової в українському гуртовому ринку.

Війна триває. Геополітика залишається головним фактором ціни. А паніка — це те, що сьогодні точно не працює в інтересах України.

Дата: 03 серпня 2026 р

Поки українці читають гучні заголовки про нібито «паливну кризу», варто поставити просте запитання: де факти?

📌 Жодна велика мережа АЗС не підтвердила загальнонаціонального дефіциту дизпалива. Профільні паливні асоціації також не повідомляли про системні проблеми із забезпеченням країни пальним. Так, після російських ударів можливі локальні перебої чи тимчасові обмеження на окремих невеликих АЗС, але це зовсім не означає, що паливо зникло з українського ринку.

⚠️ Те, що ми бачимо сьогодні, — це не паливна криза. Це потужний ціновий шок.

І цифри говорять самі за себе.

📈 Лише за липень:

• роздрібна ціна дизеля зросла з 75,64 до 91,72 грн/л ( 21%);

• гуртова — з 64,49 до 96,43 грн/л ( 49,5%).

Фактично гурт дорожчав більш ніж удвічі швидше, ніж ціни на стелах АЗС. Більше того, наприкінці місяця середній гурт уже був на 4,72 грн/л вищим за середню роздрібну ціну.

🌍 Чому так сталося?

Бо Україна купує не нафту Brent, а готове дизельне пальне.

І поки багато хто дивився на падіння Brent, світовий ринок жив зовсім іншими проблемами.

🔻 За останній тиждень липня Brent подешевшав із 97,48 до 90,12 дол./бар. (–7,6%), але український гурт за цей самий час подорожчав ще на 5,1%.

Причина — не в нафті, а в геополітиці.

🌍 Світ одночасно отримав:

🚢 дорожчу логістику через проблеми у Червоному морі;

⚓️ обмеження перевезень на Рейні;

🏭 скорочення світової переробки приблизно на 5 млн барелів на добу порівняно з минулим роком;

📉 різке зменшення експорту російського дизеля після ударів по НПЗ та санкцій Сил спеціальних операцій України.

Коли готового дизеля стає менше, а доставка дорожчає, ціни зростають навіть тоді, коли дешевшає сама нафта. Саме це зараз і відбувається.

❗️ Саме тому слово «криза» сьогодні є небезпечним.

Під час війни інформація — така сама зброя, як ракети чи дрони.

Коли суспільству нав'язують думку, що Україна нібито залишається без пального, це:

▪️ провокує панічні закупівлі;

▪️ створює черги;

▪️ підриває довіру до ринку;

▪️ формує у світі хибне враження про нестійкість української економіки.

Саме цього й прагне ворог.

🇺🇦 Попри війну Україна збільшила імпорт дизпалива на 12%, перевищивши 3 млн тонн за перше півріччя, і суттєво диверсифікувала маршрути постачання. Це означає, що ринок навчився знаходити ресурс навіть у найскладніших умовах. Але диверсифікація захищає від дефіциту, а не від високих цін.

📉 Чи можуть ціни знизитися?

Так. Але лише тоді, коли почнуть стійко зменшуватися європейські котирування готового дизеля, так само логістичні та страхові витрати, а це відобразиться на зниженні ризикової складової в українському гуртовому ринку.

Війна триває. Геополітика залишається головним фактором ціни. А паніка — це те, що сьогодні точно не працює в інтересах України.

⛽️ Автогаз коштує половину ціни А-95: поїздка економить 3300 грн

💰Станом на 24 липня 2026 року середня ціна LPG на українських АЗС становила 40,70 грн/л, тоді як бензин А-95 — 80,13 грн/л. Автогаз дешевший на 39,43 грн/л і коштує лише 50,8% ціни бензину. На 1000 км пробігу економія сягає 3300 грн.

🚗 Економія відчутна не на літрі, а на кілометрах

Якщо врахувати, що автомобіль споживає автогазу приблизно на 15% більше, ніж бензину, поїздка все одно обходиться на 41,6% дешевше. Для автомобіля з витратою 10 л А-95 на 100 км це означає економію 333 грн на кожні 100 км або близько 3300 грн на 1000 км. За пробігу 10 тис. км різниця у витратах на пальне сягає 33,3 тис. грн.

📉 За два місяці перевага LPG значно зросла

З 25 травня до 24 липня:

LPG подешевшав із 46,77 до 40,70 грн/л (–13,0%);

бензин А-95 подорожчав із 75,76 до 80,13 грн/л ( 5,8%).

У результаті різниця між цінами збільшилася з 29,00 до 39,43 грн/л. Якщо два місяці тому автогаз коштував 61,73% ціни бензину, то зараз — лише 50,8%.

📊 Ринок уже подає сигнал про зміну тенденції

Попри місячне зниження роздрібної ціни LPG на 2,0%, гуртова ціна вже перейшла до зростання: 36,70 грн/л, що на 2,9% більше, ніж місяць тому.

Водночас різниця між гуртовою та роздрібною цінами скоротилася:

з 7,11 грн/л на початку травня;

до 5,76 грн/л на початку липня;

до 4,00 грн/л станом на 24 липня.

Це свідчить, що потенціал подальшого здешевлення автогазу майже вичерпано.

🌍 Світовий ринок залишається фактором ризику

США вже забезпечують близько 50% світової торгівлі LPG, а експорт досяг 3,3 млн барелів на добу. Водночас безпечність перевезень через Ормузьку протоку, якою раніше проходило близько 30% світової торгівлі LPG, залишається одним із головних ризиків.

🎯 Що це означає для водія?

Сьогодні автогаз залишається найбільш економним видом моторного пального. Навіть після поправки на більшу витрату він дозволяє скоротити витрати на пальне більш ніж на 40%. Водночас зростання гуртових цін свідчить, що перевага LPG може поступово скорочуватися, хоча наразі вона залишається дуже значною.

Огляд зовнішнього ринку за останній тиждень: Терміналhttps://oilreview.kiev.ua/2026/07/26/lpg-mizh-deshevshim-resursom-i-dorozhchoyu-logistikoyu-shho-zminilosya-na-svitovomu-rinku-24-26-lipnya/

💰Станом на 24 липня 2026 року середня ціна LPG на українських АЗС становила 40,70 грн/л, тоді як бензин А-95 — 80,13 грн/л. Автогаз дешевший на 39,43 грн/л і коштує лише 50,8% ціни бензину. На 1000 км пробігу економія сягає 3300 грн.

🚗 Економія відчутна не на літрі, а на кілометрах

Якщо врахувати, що автомобіль споживає автогазу приблизно на 15% більше, ніж бензину, поїздка все одно обходиться на 41,6% дешевше. Для автомобіля з витратою 10 л А-95 на 100 км це означає економію 333 грн на кожні 100 км або близько 3300 грн на 1000 км. За пробігу 10 тис. км різниця у витратах на пальне сягає 33,3 тис. грн.

📉 За два місяці перевага LPG значно зросла

З 25 травня до 24 липня:

LPG подешевшав із 46,77 до 40,70 грн/л (–13,0%);

бензин А-95 подорожчав із 75,76 до 80,13 грн/л ( 5,8%).

У результаті різниця між цінами збільшилася з 29,00 до 39,43 грн/л. Якщо два місяці тому автогаз коштував 61,73% ціни бензину, то зараз — лише 50,8%.

📊 Ринок уже подає сигнал про зміну тенденції

Попри місячне зниження роздрібної ціни LPG на 2,0%, гуртова ціна вже перейшла до зростання: 36,70 грн/л, що на 2,9% більше, ніж місяць тому.

Водночас різниця між гуртовою та роздрібною цінами скоротилася:

з 7,11 грн/л на початку травня;

до 5,76 грн/л на початку липня;

до 4,00 грн/л станом на 24 липня.

Це свідчить, що потенціал подальшого здешевлення автогазу майже вичерпано.

🌍 Світовий ринок залишається фактором ризику

США вже забезпечують близько 50% світової торгівлі LPG, а експорт досяг 3,3 млн барелів на добу. Водночас безпечність перевезень через Ормузьку протоку, якою раніше проходило близько 30% світової торгівлі LPG, залишається одним із головних ризиків.

🎯 Що це означає для водія?

Сьогодні автогаз залишається найбільш економним видом моторного пального. Навіть після поправки на більшу витрату він дозволяє скоротити витрати на пальне більш ніж на 40%. Водночас зростання гуртових цін свідчить, що перевага LPG може поступово скорочуватися, хоча наразі вона залишається дуже значною.

Огляд зовнішнього ринку за останній тиждень: Терміналhttps://oilreview.kiev.ua/2026/07/26/lpg-mizh-deshevshim-resursom-i-dorozhchoyu-logistikoyu-shho-zminilosya-na-svitovomu-rinku-24-26-lipnya/

🧠 ДИЗПАЛИВО — ГУРТ УЖЕ ДОРОЖЧИЙ ЗА РОЗДРІБ

🎯На 15 липня 2026 року український ринок дизпалива перейшов від цінової конкуренції до мінімізації ризиків: гурт уже перевищив роздріб, а ціна на АЗС майже зрівнялася з імпортним паритетом.

📊 Головні цифри

• гурт — 76,84 грн/л;

• роздріб — 75,83 грн/л;

• спред — –1,01 грн/л;

• імпортний паритет — 75,87 грн/л;

• роздріб нижчий за паритет лише на 0,04 грн/л.

🔗 Що сталося за 8–15 липня

Гурт: 65,99 → 76,84 грн/л

→ 10,85 грн/л, або 16,44%.

Роздріб: 75,44 → 75,83 грн/л

→ лише 0,39 грн/л, або 0,52%.

Ціновий буфер скоротився з 9,45 до –1,01 грн/л — одразу на 10,46 грн/л.

⚖️ Березневий аналог

28 лютого — 5 березня:

• гурт: 13,71 грн/л, або 24,17%;

• роздріб: 6,98 грн/л, або 11,27%;

• спред: 5,22 → –1,51 грн/л.

Тоді від’ємний спред передував підвищенню цін на АЗС. Але березень не є готовою моделлю: нинішні запаси, закупівельні ціни мереж і частка старого ресурсу невідомі.

🌍 Зовнішній імпульс

Platts FOB Italy 10 ppm на 14 липня — $1191,50/т. За 7 котирувальних днів:

• котирування: 214,75 дол./т, майже 22%;

• імпортний паритет: 66,10 → 75,87 грн/л, або 14,78%;

• USD/UAH: лише 0,72%;

• EUR/UAH: 0,65%.

Отже, головна причина тиску — не курс, а різке подорожчання дизпалива в Європі.

⛽️ Хто найуразливіший

Дискаунтери продають у середньому по 72,55 грн/л — на 3,32 грн/л нижче за паритет.

Преміальні мережі — по 78,92 грн/л, або на 3,05 грн/л вище.

Тому перше коригування найімовірніше почнеться в дешевому сегменті. Але різниця 3,32 грн/л не означає автоматичного подорожчання на таку саму величину.

🚢 Ризики пропозиції

• фрахт Нігерія—Нідерланди зріс приблизно з $63 тис. до понад $112 тис. на добу;

• морський експорт дизпалива й газойлю з РФ у червні — близько 1,8 млн т: –39% за місяць і –46% за рік;

• РФ заборонила експорт дизпалива до 31 липня;

• Китай планував збільшити липневий експорт до 600–700 тис. т проти близько 200 тис. т у попередньому плані.

📌 Базовий сценарій

Гурт вище роздрібної ціни

→ імпортний паритет майже дорівнює ціні АЗС

→ дискаунтери нижче паритету

→ логістика й зовнішня пропозиція нестабільні

→ нерівномірне підвищення роздрібних цін, передусім у дешевому сегменті.

🔎 Межа прогнозу

Напрямок тиску вже визначився, але точний масштаб подорожчання навіть у короткостроковому періоді назвати не можна: немає даних про фізичні запаси, закупівельну структуру мереж і частку пального, придбаного за старими цінами.

За матеріалами: Терміналhttps://oilreview.kiev.ua/2026/07/15/gurt-dizpaliva-znovu-dorozhchij-za-rozdrib-chi-povtoritsya-bereznevij-scenarij/

🎯На 15 липня 2026 року український ринок дизпалива перейшов від цінової конкуренції до мінімізації ризиків: гурт уже перевищив роздріб, а ціна на АЗС майже зрівнялася з імпортним паритетом.

📊 Головні цифри

• гурт — 76,84 грн/л;

• роздріб — 75,83 грн/л;

• спред — –1,01 грн/л;

• імпортний паритет — 75,87 грн/л;

• роздріб нижчий за паритет лише на 0,04 грн/л.

🔗 Що сталося за 8–15 липня

Гурт: 65,99 → 76,84 грн/л

→ 10,85 грн/л, або 16,44%.

Роздріб: 75,44 → 75,83 грн/л

→ лише 0,39 грн/л, або 0,52%.

Ціновий буфер скоротився з 9,45 до –1,01 грн/л — одразу на 10,46 грн/л.

⚖️ Березневий аналог

28 лютого — 5 березня:

• гурт: 13,71 грн/л, або 24,17%;

• роздріб: 6,98 грн/л, або 11,27%;

• спред: 5,22 → –1,51 грн/л.

Тоді від’ємний спред передував підвищенню цін на АЗС. Але березень не є готовою моделлю: нинішні запаси, закупівельні ціни мереж і частка старого ресурсу невідомі.

🌍 Зовнішній імпульс

Platts FOB Italy 10 ppm на 14 липня — $1191,50/т. За 7 котирувальних днів:

• котирування: 214,75 дол./т, майже 22%;

• імпортний паритет: 66,10 → 75,87 грн/л, або 14,78%;

• USD/UAH: лише 0,72%;

• EUR/UAH: 0,65%.

Отже, головна причина тиску — не курс, а різке подорожчання дизпалива в Європі.

⛽️ Хто найуразливіший

Дискаунтери продають у середньому по 72,55 грн/л — на 3,32 грн/л нижче за паритет.

Преміальні мережі — по 78,92 грн/л, або на 3,05 грн/л вище.

Тому перше коригування найімовірніше почнеться в дешевому сегменті. Але різниця 3,32 грн/л не означає автоматичного подорожчання на таку саму величину.

🚢 Ризики пропозиції

• фрахт Нігерія—Нідерланди зріс приблизно з $63 тис. до понад $112 тис. на добу;

• морський експорт дизпалива й газойлю з РФ у червні — близько 1,8 млн т: –39% за місяць і –46% за рік;

• РФ заборонила експорт дизпалива до 31 липня;

• Китай планував збільшити липневий експорт до 600–700 тис. т проти близько 200 тис. т у попередньому плані.

📌 Базовий сценарій

Гурт вище роздрібної ціни

→ імпортний паритет майже дорівнює ціні АЗС

→ дискаунтери нижче паритету

→ логістика й зовнішня пропозиція нестабільні

→ нерівномірне підвищення роздрібних цін, передусім у дешевому сегменті.

🔎 Межа прогнозу

Напрямок тиску вже визначився, але точний масштаб подорожчання навіть у короткостроковому періоді назвати не можна: немає даних про фізичні запаси, закупівельну структуру мереж і частку пального, придбаного за старими цінами.

За матеріалами: Терміналhttps://oilreview.kiev.ua/2026/07/15/gurt-dizpaliva-znovu-dorozhchij-za-rozdrib-chi-povtoritsya-bereznevij-scenarij/

⛽️ Дешевша нафта вже не рятує: чому дизпальне може знову подорожчати

Дата: 2026-07-11

📉 Українські АЗС майже вичерпали запас для подальшого зниження цін на дизельне пальне.

Станом на 10 липня середня ціна становила:

• у роздробі — 75,45 грн за літр

• у гурті — 69,23 грн за літр

• за імпортним паритетом — 69,12 грн за літр

Імпортний паритет — це розрахункова вартість ввезеного пального з урахуванням закупівлі, доставки та інших витрат.

Різниця між гуртовою ціною та імпортною альтернативою скоротилася до 11 копійок. Це означає, що внутрішній гурт уже повністю залежить від вартості нового імпортного ресурсу.

📊 Що змінилося на АЗС

Ще 19 червня дизпальне коштувало у роздробі 78,92 грн за літр, а в гурті — 64,13 грн. Різниця між ними сягала 14,79 грн.

До 10 липня цей розрив скоротився до 6,22 грн за літр. Лише за останній тиждень роздрібна ціна знизилася на 6 копійок, тоді як гуртова зросла одразу на 4,66 грн.

Роздріб ще завершував попередній цикл здешевлення, але закупівельна ціна вже різко пішла вгору.

Цей розрив не є чистим прибутком АЗС. Він покриває доставку, утримання станцій, фінансування запасів та операційні витрати. Проте ціновий запас мереж скоротився більш ніж удвічі.

🛢 Чому Brent дешевшає, а дизель дорожчає

З 19 червня до 10 липня Brent — еталонний сорт нафти — подешевшала з 79,46 до 76,90 долара за барель.

Водночас європейські котирування готового дизпалива зросли з 922,75 до 1048,25 долара за тонну.

Причина: Україна купує не сиру нафту, а готове дизельне пальне. На його ціну впливають робота нафтопереробних заводів, фізична наявність ресурсу, страхування і фрахт — вартість морського перевезення.

🌍 Дефіцит посилюється

У червні російський морський експорт дизпалива і газойлю скоротився на 39 відсотків за місяць і на 46 відсотків за рік — до 1,8 млн тонн.

Відвантаження через Приморськ упали на 53 відсотки — до 623 тис. тонн. З 1 до 8 липня російський експорт становив лише 214 тис. барелів на добу проти 793 тис. барелів у середньому в липні 2025 року.

Менше пального на зовнішньому ринку означає гострішу конкуренцію за вантажі та вищу закупівельну ціну для України.

Китай та Індія можуть збільшити постачання, але поки це лише потенційні обсяги. Їх ще потрібно реально відвантажити, доставити й оплатити дорогий фрахт.

⚠️ Хто підвищить ціни першим

Найменший запас мають дискаунтери — мережі з найнижчими цінами.

За середньої вартості 71,71 грн за літр їхня різниця з імпортним паритетом становить лише 2,58 грн. У середньому сегменті — 5,40 грн, у преміальному — 9,88 грн.

Тому в разі нового зростання гурту першими можуть переписати стели саме дешеві мережі. Преміальні оператори мають більший запас і здатні довше утримувати ціни.

✅ Висновок

Основний потенціал здешевлення вже реалізований. Найімовірніший сценарій — стабілізація цін із ризиком помірного зростання в окремих мережах.

Нове зниження стане можливим лише після реального збільшення світового постачання дизпалива, здешевлення перевезень і падіння європейських котирувань.

Дешевша нафта сама по собі вже не гарантує дешевшого дизпалива. Вирішальним є не обсяг нафти, а наявність готового продукту, який можна придбати й доставити в Україну.

Джерело: Терміналhttps://oilreview.kiev.ua/2026/07/11/deshevsha-nafta-vzhe-ne-ryatuye-chomu-dizpalivo-v-ukraїni-mozhe-znovu-podorozhchati/

Дата: 2026-07-11

📉 Українські АЗС майже вичерпали запас для подальшого зниження цін на дизельне пальне.

Станом на 10 липня середня ціна становила:

• у роздробі — 75,45 грн за літр

• у гурті — 69,23 грн за літр

• за імпортним паритетом — 69,12 грн за літр

Імпортний паритет — це розрахункова вартість ввезеного пального з урахуванням закупівлі, доставки та інших витрат.

Різниця між гуртовою ціною та імпортною альтернативою скоротилася до 11 копійок. Це означає, що внутрішній гурт уже повністю залежить від вартості нового імпортного ресурсу.

📊 Що змінилося на АЗС

Ще 19 червня дизпальне коштувало у роздробі 78,92 грн за літр, а в гурті — 64,13 грн. Різниця між ними сягала 14,79 грн.

До 10 липня цей розрив скоротився до 6,22 грн за літр. Лише за останній тиждень роздрібна ціна знизилася на 6 копійок, тоді як гуртова зросла одразу на 4,66 грн.

Роздріб ще завершував попередній цикл здешевлення, але закупівельна ціна вже різко пішла вгору.

Цей розрив не є чистим прибутком АЗС. Він покриває доставку, утримання станцій, фінансування запасів та операційні витрати. Проте ціновий запас мереж скоротився більш ніж удвічі.

🛢 Чому Brent дешевшає, а дизель дорожчає

З 19 червня до 10 липня Brent — еталонний сорт нафти — подешевшала з 79,46 до 76,90 долара за барель.

Водночас європейські котирування готового дизпалива зросли з 922,75 до 1048,25 долара за тонну.

Причина: Україна купує не сиру нафту, а готове дизельне пальне. На його ціну впливають робота нафтопереробних заводів, фізична наявність ресурсу, страхування і фрахт — вартість морського перевезення.

🌍 Дефіцит посилюється

У червні російський морський експорт дизпалива і газойлю скоротився на 39 відсотків за місяць і на 46 відсотків за рік — до 1,8 млн тонн.

Відвантаження через Приморськ упали на 53 відсотки — до 623 тис. тонн. З 1 до 8 липня російський експорт становив лише 214 тис. барелів на добу проти 793 тис. барелів у середньому в липні 2025 року.

Менше пального на зовнішньому ринку означає гострішу конкуренцію за вантажі та вищу закупівельну ціну для України.

Китай та Індія можуть збільшити постачання, але поки це лише потенційні обсяги. Їх ще потрібно реально відвантажити, доставити й оплатити дорогий фрахт.

⚠️ Хто підвищить ціни першим

Найменший запас мають дискаунтери — мережі з найнижчими цінами.

За середньої вартості 71,71 грн за літр їхня різниця з імпортним паритетом становить лише 2,58 грн. У середньому сегменті — 5,40 грн, у преміальному — 9,88 грн.

Тому в разі нового зростання гурту першими можуть переписати стели саме дешеві мережі. Преміальні оператори мають більший запас і здатні довше утримувати ціни.

✅ Висновок

Основний потенціал здешевлення вже реалізований. Найімовірніший сценарій — стабілізація цін із ризиком помірного зростання в окремих мережах.

Нове зниження стане можливим лише після реального збільшення світового постачання дизпалива, здешевлення перевезень і падіння європейських котирувань.

Дешевша нафта сама по собі вже не гарантує дешевшого дизпалива. Вирішальним є не обсяг нафти, а наявність готового продукту, який можна придбати й доставити в Україну.

Джерело: Терміналhttps://oilreview.kiev.ua/2026/07/11/deshevsha-nafta-vzhe-ne-ryatuye-chomu-dizpalivo-v-ukraїni-mozhe-znovu-podorozhchati/

⛽️ БЕНЗИНОВА КРИЗА В рОСІЇ: БЕНЗИН Є НЕ ТАМ, НЕ ТОЙ І НЕ В ТІЙ КІЛЬКОСТІ

Бензинова криза в росії — це вже не просто черги на АЗС, а ознака глибшої проблеми: велика нафтовидобувна країна виявилася вразливою саме там, де потрібне якісне автомобільне пальне.

🔎 1. Що змінилося у забезпеченні бензином

Головна помилка — дивитися лише на загальну переробку нафти. У росії вона становила близько 270 млн т на рік, але бензину вироблялося лише близько 40 млн т.

Для порівняння: дизельного пального вироблялося 80–90 млн т, мазуту — понад 40 млн т. Тобто бензин був лише частиною великої нафтопереробної системи, причому не найбільшою.

Саме тому удар по НПЗ (нафтопереробних заводах), які виробляють бензин, має набагато більший ефект, ніж показує загальна статистика переробки.

За оцінкою Володимира Мілова, за останній період були уражені заводи, які виробляли близько 90% бензину в росії. Це не означає, що вся ця потужність одномоментно зникла, але означає інше: під удар потрапило ядро бензинового забезпечення країни.

⚙️ 2. Чому криза стала можливою

Перша причина — радянська спадщина. Стара модель переробки була орієнтована переважно на важкі нафтопродукти, а не на масовий випуск якісного бензину.

Друга причина — концентрація. Основний бензин виробляли не всі НПЗ, а обмежене коло модернізованих заводів. Коли такі заводи вибувають або зупиняються, дефіцит швидко стає загальнонаціональною проблемою.

Третя причина — західне обладнання. Саме воно дало росії можливість виробляти більше високооктанового бензину. Але після початку повномасштабної війни західні компанії пішли з російського ринку. Зруйновані або пошкоджені установки тепер складно ремонтувати й майже неможливо швидко замінити.

Четверта причина — логістика. НПЗ у Східній Сибіру та на Далекому Сході, за оцінкою автора, дають менше 10% бензину. Вони не можуть швидко забезпечити європейську частину росії: бракує зручної інфраструктури, а залізниця й без того перевантажена.

💸 3. Які варіанти має москва

Імпорт бензину виглядає вимушеним, але не рятівним. Білорусь чи Казахстан не здатні закрити ринок, якому потрібно близько 40 млн т на рік. Варіант із переробкою російської нафти в Індії або на Близькому Сході означає довгу танкерну логістику, додаткові витрати й місяці на організацію схеми.

Демпфер — це бюджетна компенсація нафтовим компаніям. Простими словами, держава платить бізнесу, щоб внутрішня ціна бензину не злетіла до рівня дорогого імпорту. У матеріалі згадуються виплати 2–3 млрд дол. на місяць, а новий імпортний сценарій може знову лягти на бюджет.

Погіршення якості — найнебезпечніший для споживача шлях. Йдеться про змішування бензину з нижчими фракціями та зниження стандартів до Євро-3, а потенційно й Євро-2. Для сучасних двигунів це означає ризик поломок і дорожчого ремонту.

📌 Висновок

Бензинова криза в росії — це не випадковий збій. Це наслідок слабкої структури нафтопереробки, залежності від західних технологій, концентрації бензинових потужностей і ударів по ключових НПЗ.

москва може імпортувати бензин, платити демпфер або знижувати якість пального. Але жоден із цих варіантів не повертає швидко нормальну роботу системи.

Головний парадокс: росія має нафту, але дедалі більше ризикує залишитися без нормального бензину. Для держави-агресора це вже не лише паливна проблема, а економічна й інфраструктурна вразливість.

Джерело: Терміналhttps://oilreview.kiev.ua/2026/07/10/benzinova-kriza-nakrila-rosiyu-urazlivist-npz-stala-problemoyu-dlya-vsogo-palivnogo-rinku/

Бензинова криза в росії — це вже не просто черги на АЗС, а ознака глибшої проблеми: велика нафтовидобувна країна виявилася вразливою саме там, де потрібне якісне автомобільне пальне.

🔎 1. Що змінилося у забезпеченні бензином

Головна помилка — дивитися лише на загальну переробку нафти. У росії вона становила близько 270 млн т на рік, але бензину вироблялося лише близько 40 млн т.

Для порівняння: дизельного пального вироблялося 80–90 млн т, мазуту — понад 40 млн т. Тобто бензин був лише частиною великої нафтопереробної системи, причому не найбільшою.

Саме тому удар по НПЗ (нафтопереробних заводах), які виробляють бензин, має набагато більший ефект, ніж показує загальна статистика переробки.

За оцінкою Володимира Мілова, за останній період були уражені заводи, які виробляли близько 90% бензину в росії. Це не означає, що вся ця потужність одномоментно зникла, але означає інше: під удар потрапило ядро бензинового забезпечення країни.

⚙️ 2. Чому криза стала можливою

Перша причина — радянська спадщина. Стара модель переробки була орієнтована переважно на важкі нафтопродукти, а не на масовий випуск якісного бензину.

Друга причина — концентрація. Основний бензин виробляли не всі НПЗ, а обмежене коло модернізованих заводів. Коли такі заводи вибувають або зупиняються, дефіцит швидко стає загальнонаціональною проблемою.

Третя причина — західне обладнання. Саме воно дало росії можливість виробляти більше високооктанового бензину. Але після початку повномасштабної війни західні компанії пішли з російського ринку. Зруйновані або пошкоджені установки тепер складно ремонтувати й майже неможливо швидко замінити.

Четверта причина — логістика. НПЗ у Східній Сибіру та на Далекому Сході, за оцінкою автора, дають менше 10% бензину. Вони не можуть швидко забезпечити європейську частину росії: бракує зручної інфраструктури, а залізниця й без того перевантажена.

💸 3. Які варіанти має москва

Імпорт бензину виглядає вимушеним, але не рятівним. Білорусь чи Казахстан не здатні закрити ринок, якому потрібно близько 40 млн т на рік. Варіант із переробкою російської нафти в Індії або на Близькому Сході означає довгу танкерну логістику, додаткові витрати й місяці на організацію схеми.

Демпфер — це бюджетна компенсація нафтовим компаніям. Простими словами, держава платить бізнесу, щоб внутрішня ціна бензину не злетіла до рівня дорогого імпорту. У матеріалі згадуються виплати 2–3 млрд дол. на місяць, а новий імпортний сценарій може знову лягти на бюджет.

Погіршення якості — найнебезпечніший для споживача шлях. Йдеться про змішування бензину з нижчими фракціями та зниження стандартів до Євро-3, а потенційно й Євро-2. Для сучасних двигунів це означає ризик поломок і дорожчого ремонту.

📌 Висновок

Бензинова криза в росії — це не випадковий збій. Це наслідок слабкої структури нафтопереробки, залежності від західних технологій, концентрації бензинових потужностей і ударів по ключових НПЗ.

москва може імпортувати бензин, платити демпфер або знижувати якість пального. Але жоден із цих варіантів не повертає швидко нормальну роботу системи.

Головний парадокс: росія має нафту, але дедалі більше ризикує залишитися без нормального бензину. Для держави-агресора це вже не лише паливна проблема, а економічна й інфраструктурна вразливість.

Джерело: Терміналhttps://oilreview.kiev.ua/2026/07/10/benzinova-kriza-nakrila-rosiyu-urazlivist-npz-stala-problemoyu-dlya-vsogo-palivnogo-rinku/

🔮 ОПЕК ТРІЩИТЬ ПО ШВАХ: НАФТОВА ГРА ПЕРЕХОДИТЬ ДО ПЕКІНА

Дата: 2026-07-04

Подяка морпіху "Лінда" за посилання та рекомендацію щодо підготовки огляду.

"ОПЕК треба знищити в економічному сенсі" - Д.Трамп

🛢 Головна подія

ОПЕК плюс входить у період глибоких змін. Вихід Об'єднаних Арабських Еміратів, можливе повернення Ірану на світовий ринок, майбутня роль росії після завершення війни проти України та дедалі більший вплив Китаю змінюють систему, яка десятиліттями визначала баланс світового нафтового ринку.

⚖️ Як працював альянс

У січні 2016 року ціна на нафту Brent опускалася нижче 30 доларів за барель. Спроба Саудівської Аравії витіснити американських виробників сланцевої нафти не дала очікуваного результату.

10 грудня 2016 року було створено ОПЕК плюс. Якщо країни ОПЕК забезпечували близько 35 відсотків світового видобутку нафти, то новий альянс контролював уже понад 55 відсотків.

📈 Період найбільшої сили

У 2017 році країни сумлінно виконували домовленості про скорочення видобутку. Світові запаси нафти скорочувалися, а восени 2018 року ціна Brent наблизилася до 85 доларів за барель.

У липні 2019 року співпрацю офіційно закріпили спеціальною хартією.

🇷🇺 росія стала слабкою ланкою

Москва регулярно перевищувала встановлені квоти або виконувала їх із запізненням. Саудівська Аравія погоджувалася з цим, оскільки без участі росії механізм скорочення видобутку втрачав ефективність.

Проте саме така практика поступово підривала дисципліну всередині альянсу.

💥 Вихід ОАЕ став переломним моментом

28 квітня 2026 року Об'єднані Арабські Емірати оголосили про вихід з ОПЕК та ОПЕК плюс.

Картель втратив третього за величиною виробника, який забезпечував понад 10 відсотків видобутку ОПЕК.

За оцінкою аналітичного центру Chatham House, квота у 3,1 мільйона барелів на добу дозволяла Еміратам використовувати лише близько 60 відсотків своїх виробничих можливостей.

🇺🇸 Емірати зближуються зі США

Після атак Ірану Абу Дабі почав активніше зміцнювати відносини зі Сполученими Штатами.

За інформацією The Wall Street Journal, у середині квітня представники ОАЕ обговорювали зі США можливість отримання спеціального механізму фінансової підтримки. Уже за кілька днів було оголошено про вихід країни з нафтового альянсу.

🌊 Іран повертається у гру

Повернення Ірану після можливого скасування санкцій може змінити не стільки загальний обсяг світової пропозиції, скільки маршрути постачання нафти.

До війни країна вже видобувала майже максимально можливі обсяги, а більшість експорту спрямовувалася до Китаю.

Основними обмеженнями залишаються тіньовий танкерний флот, альтернативні схеми торгівлі та нестача суден, які відповідають міжнародним вимогам.

🇨🇳 Китай дедалі більше визначає ринок

Китай стає ключовим регулятором попиту.

У 2025 році країна імпортувала більше нафти, ніж прогнозували західні аналітики, підтримавши світові ціни.

Під час кризи навколо Ормузької протоки імпорт скоротився приблизно з 11,5 мільйона барелів на добу у лютому до 6,6 мільйона барелів у травні. Це найнижчий показник із 2016 року за даними Kpler.

📊 Чому це важливо

Дослідження показують, що резервні виробничі потужності ОПЕК історично скорочували коливання світових цін майже наполовину.

За оцінками KAPSARC, без механізму ОПЕК плюс у 2017–2021 роках волатильність нафтових цін могла бути на 100–120 відсотків вищою.

Водночас дослідження світового нафтового ринку за 1970–2014 роки оцінює додаткові витрати, пов'язані з обмеженням видобутку, приблизно у 160 мільярдів доларів.

🎯 Головний висновок

ОПЕК плюс не руйнується миттєво. Альянс поступово втрачає єдність.

Колишні союзники дедалі частіше керуються власними інтересами, Іран може повернутися до світової торгівлі, росія здатна переглянути свою участь у домовленостях, а Китай дедалі сильніше впливає на рівновагу ринку.

Сьогодні головне питання вже не в тому, скільки нафти видобуде ОПЕК плюс. Вирішальним стає інше: чи зможе альянс і надалі визначати правила гри на світовому нафтовому ринку в умовах нових воєн, нових технологій і нового центру глобального попиту — Китаю.

Джерело: Нова війна за нафтуhttps://www.youtube.com/watch?v=6_4MXQZfy74

Дата: 2026-07-04

Подяка морпіху "Лінда" за посилання та рекомендацію щодо підготовки огляду.

"ОПЕК треба знищити в економічному сенсі" - Д.Трамп

🛢 Головна подія

ОПЕК плюс входить у період глибоких змін. Вихід Об'єднаних Арабських Еміратів, можливе повернення Ірану на світовий ринок, майбутня роль росії після завершення війни проти України та дедалі більший вплив Китаю змінюють систему, яка десятиліттями визначала баланс світового нафтового ринку.

⚖️ Як працював альянс

У січні 2016 року ціна на нафту Brent опускалася нижче 30 доларів за барель. Спроба Саудівської Аравії витіснити американських виробників сланцевої нафти не дала очікуваного результату.

10 грудня 2016 року було створено ОПЕК плюс. Якщо країни ОПЕК забезпечували близько 35 відсотків світового видобутку нафти, то новий альянс контролював уже понад 55 відсотків.

📈 Період найбільшої сили

У 2017 році країни сумлінно виконували домовленості про скорочення видобутку. Світові запаси нафти скорочувалися, а восени 2018 року ціна Brent наблизилася до 85 доларів за барель.

У липні 2019 року співпрацю офіційно закріпили спеціальною хартією.

🇷🇺 росія стала слабкою ланкою

Москва регулярно перевищувала встановлені квоти або виконувала їх із запізненням. Саудівська Аравія погоджувалася з цим, оскільки без участі росії механізм скорочення видобутку втрачав ефективність.

Проте саме така практика поступово підривала дисципліну всередині альянсу.

💥 Вихід ОАЕ став переломним моментом

28 квітня 2026 року Об'єднані Арабські Емірати оголосили про вихід з ОПЕК та ОПЕК плюс.

Картель втратив третього за величиною виробника, який забезпечував понад 10 відсотків видобутку ОПЕК.

За оцінкою аналітичного центру Chatham House, квота у 3,1 мільйона барелів на добу дозволяла Еміратам використовувати лише близько 60 відсотків своїх виробничих можливостей.

🇺🇸 Емірати зближуються зі США

Після атак Ірану Абу Дабі почав активніше зміцнювати відносини зі Сполученими Штатами.

За інформацією The Wall Street Journal, у середині квітня представники ОАЕ обговорювали зі США можливість отримання спеціального механізму фінансової підтримки. Уже за кілька днів було оголошено про вихід країни з нафтового альянсу.

🌊 Іран повертається у гру

Повернення Ірану після можливого скасування санкцій може змінити не стільки загальний обсяг світової пропозиції, скільки маршрути постачання нафти.

До війни країна вже видобувала майже максимально можливі обсяги, а більшість експорту спрямовувалася до Китаю.

Основними обмеженнями залишаються тіньовий танкерний флот, альтернативні схеми торгівлі та нестача суден, які відповідають міжнародним вимогам.

🇨🇳 Китай дедалі більше визначає ринок

Китай стає ключовим регулятором попиту.

У 2025 році країна імпортувала більше нафти, ніж прогнозували західні аналітики, підтримавши світові ціни.

Під час кризи навколо Ормузької протоки імпорт скоротився приблизно з 11,5 мільйона барелів на добу у лютому до 6,6 мільйона барелів у травні. Це найнижчий показник із 2016 року за даними Kpler.

📊 Чому це важливо

Дослідження показують, що резервні виробничі потужності ОПЕК історично скорочували коливання світових цін майже наполовину.

За оцінками KAPSARC, без механізму ОПЕК плюс у 2017–2021 роках волатильність нафтових цін могла бути на 100–120 відсотків вищою.

Водночас дослідження світового нафтового ринку за 1970–2014 роки оцінює додаткові витрати, пов'язані з обмеженням видобутку, приблизно у 160 мільярдів доларів.

🎯 Головний висновок

ОПЕК плюс не руйнується миттєво. Альянс поступово втрачає єдність.

Колишні союзники дедалі частіше керуються власними інтересами, Іран може повернутися до світової торгівлі, росія здатна переглянути свою участь у домовленостях, а Китай дедалі сильніше впливає на рівновагу ринку.

Сьогодні головне питання вже не в тому, скільки нафти видобуде ОПЕК плюс. Вирішальним стає інше: чи зможе альянс і надалі визначати правила гри на світовому нафтовому ринку в умовах нових воєн, нових технологій і нового центру глобального попиту — Китаю.

Джерело: Нова війна за нафтуhttps://www.youtube.com/watch?v=6_4MXQZfy74

⛽️ А-95 ДЕШЕВШАЄ, АЛЕ НЕ ДЛЯ ВСІХ: ГОЛОВНА БОРОТЬБА ЗАРАЗ — МІЖ МЕРЕЖАМИ АЗС

Дата: 2026-06-29

📌 Що відбувається на ринку?

🔹 Середня ціна бензину А-95 станом на 29 червня — 74,54 грн/л.

🔹 Гуртова ціна — 66,26 грн/л.

🔹 Різниця між роздрібною та гуртовою ціною вже досягла 8,28 грн/л, що помітно більше, ніж на початку червня.

➡️ Це означає, що гуртовий ринок дешевшає швидше, ніж роздріб.

🏪 Головна інтрига — різниця між мережами

🔹 Дискаунтери — 72,06 грн/л.

🔹 Преміальні мережі — 79,00 грн/л.

📊 Розрив уже становить 6,94 грн/л, а лише за останній тиждень він збільшився ще на 1,09 грн/л.

🚗 Для автомобіля з баком 50 літрів це означає різницю близько 347 грн за одну заправку.

⚡️ Хто швидше знижує ціни?

✅ За останні 7 днів:

🔹 Дискаунтери — –1,67 грн/л.

🔹 Преміальні мережі — лише –0,58 грн/л.

✅ За 30 днів:

🔹 Дискаунтери — –1,81 грн/л.

🔹 Преміальні мережі — –1,57 грн/л.

➡️ Саме дискаунтери найактивніше передають покупцям здешевшання гуртового ринку.

📉 Наскільки ще можуть знизитися ціни?

Розрив між роздрібною ціною та розрахунковою імпортною вартістю становить:

🔹 Дискаунтери — 8,80 грн/л або 12,2%.

🔹 Преміальні мережі — 15,74 грн/л або 19,9%.

📌 Для європейського ринку роздрібна надбавка понад 8–10% уже вважається високою.

➡️ Отже, найбільший потенціал для подальшого здешевшання поки що зберігається саме у преміальному сегменті, хоча він реалізується значно повільніше.

🌍 Що відбувається на зовнішньому ринку?

Європейська база поки підтримує зниження цін:

🔹 котирування бензину — 953,75 дол./т;

🔹 за 7 днів — –31,5 дол./т;

🔹 за 30 днів — –104,5 дол./т.

Через це розрахунковий імпортний паритет бензину А-95 знизився:

🔹 за тиждень — –1,45 грн/л;

🔹 за місяць — –3,75 грн/л.

⚠️ Що може завадити подальшому здешевшанню?

🔸 ситуація навколо Перської затоки та Ормузької протоки;

🔸 можливе зростання світових цін на нафту;

🔸 ризики морської логістики;

🔸 нові удари по паливній інфраструктурі України.

🔮 Найближчий сценарій

📉 Найімовірніше, ринок рухатиметься до повільного подальшого здешевшання або стабілізації зі схильністю до зниження.

При цьому:

✅ дискаунтери, ймовірно, і надалі знижуватимуть ціни швидше;

✅ преміальні мережі мають більший запас для зниження, але використовують його значно обережніше.

💡 Головний висновок

Середня ціна бензину вже перестає бути головним орієнтиром для водія.

Набагато важливішим стає вибір мережі АЗС: сьогодні різниця між преміальними та дискаунтерськими станціями майже досягла 7 грн на літрі, а потенціал подальшого зниження цін поки що зберігається, хоча реалізовуватиметься він дуже нерівномірно.

📖 Джерело: Науково-технічний центр "Псіхєя"

Дата: 2026-06-29

📌 Що відбувається на ринку?

🔹 Середня ціна бензину А-95 станом на 29 червня — 74,54 грн/л.

🔹 Гуртова ціна — 66,26 грн/л.

🔹 Різниця між роздрібною та гуртовою ціною вже досягла 8,28 грн/л, що помітно більше, ніж на початку червня.

➡️ Це означає, що гуртовий ринок дешевшає швидше, ніж роздріб.

🏪 Головна інтрига — різниця між мережами

🔹 Дискаунтери — 72,06 грн/л.

🔹 Преміальні мережі — 79,00 грн/л.

📊 Розрив уже становить 6,94 грн/л, а лише за останній тиждень він збільшився ще на 1,09 грн/л.

🚗 Для автомобіля з баком 50 літрів це означає різницю близько 347 грн за одну заправку.

⚡️ Хто швидше знижує ціни?

✅ За останні 7 днів:

🔹 Дискаунтери — –1,67 грн/л.

🔹 Преміальні мережі — лише –0,58 грн/л.

✅ За 30 днів:

🔹 Дискаунтери — –1,81 грн/л.

🔹 Преміальні мережі — –1,57 грн/л.

➡️ Саме дискаунтери найактивніше передають покупцям здешевшання гуртового ринку.

📉 Наскільки ще можуть знизитися ціни?

Розрив між роздрібною ціною та розрахунковою імпортною вартістю становить:

🔹 Дискаунтери — 8,80 грн/л або 12,2%.

🔹 Преміальні мережі — 15,74 грн/л або 19,9%.

📌 Для європейського ринку роздрібна надбавка понад 8–10% уже вважається високою.

➡️ Отже, найбільший потенціал для подальшого здешевшання поки що зберігається саме у преміальному сегменті, хоча він реалізується значно повільніше.

🌍 Що відбувається на зовнішньому ринку?

Європейська база поки підтримує зниження цін:

🔹 котирування бензину — 953,75 дол./т;

🔹 за 7 днів — –31,5 дол./т;

🔹 за 30 днів — –104,5 дол./т.

Через це розрахунковий імпортний паритет бензину А-95 знизився:

🔹 за тиждень — –1,45 грн/л;

🔹 за місяць — –3,75 грн/л.

⚠️ Що може завадити подальшому здешевшанню?

🔸 ситуація навколо Перської затоки та Ормузької протоки;

🔸 можливе зростання світових цін на нафту;

🔸 ризики морської логістики;

🔸 нові удари по паливній інфраструктурі України.

🔮 Найближчий сценарій

📉 Найімовірніше, ринок рухатиметься до повільного подальшого здешевшання або стабілізації зі схильністю до зниження.

При цьому:

✅ дискаунтери, ймовірно, і надалі знижуватимуть ціни швидше;

✅ преміальні мережі мають більший запас для зниження, але використовують його значно обережніше.

💡 Головний висновок

Середня ціна бензину вже перестає бути головним орієнтиром для водія.

Набагато важливішим стає вибір мережі АЗС: сьогодні різниця між преміальними та дискаунтерськими станціями майже досягла 7 грн на літрі, а потенціал подальшого зниження цін поки що зберігається, хоча реалізовуватиметься він дуже нерівномірно.

📖 Джерело: Науково-технічний центр "Псіхєя"

⛽️ДП ДЕШЕВШАЄ, АЛЕ НЕ ОДНАКОВО ДЛЯ ВСІХ

Дата: 28 червня 2026 р

📉 Що змінилося на АЗС

Дизельне пальне справді пішло вниз.

За 7 днів середня ціна ДП знизилася на 2,49 грн/л

За 30 днів — на 10,20 грн/л

Але водій бачить не середню ціну, а стелу конкретної АЗС.

На 26 червня:

🟢 Дискаунтери — 73,52 грн/л

🟡 Середній клас — 75,40 грн/л

🔴 Преміум — 79,78 грн/л

Різниця між преміальними мережами та дискаунтерами — 6,26 грн/л. Це вже не статистика, а реальні гроші в гаманці.

📊 Економічні передумови

Зниження цін має підстави.

Brent на 26 червня — 73,49 дол./барель

Гуртова ціна ДП за 30 днів знизилася до 62,79 грн/л

Роздріб теж пішов униз, але різними темпами

Дискаунтери за 30 днів знизили ціну на 10,31 грн/л.

Преміальні мережі — на 9,61 грн/л.

Тобто здешевлення передається водію, але не однаково по всьому ринку.

⚖️ Що таке імпортний паритет

Імпортний паритет — це розрахункова ціна пального, яка показує, скільки коштував би імпортний ресурс з урахуванням зовнішніх котирувань, валюти, логістики та податків.

На 26 червня спред до імпортного паритету становив:

🟢 Дискаунтери — 9,44 грн/л

🟡 Середній клас — 11,33 грн/л

🔴 Преміум — 15,70 грн/л

Це не чистий прибуток. Там є логістика, операційні витрати, запаси, безпека й ризики. Але цей показник добре показує, у кого залишається найбільший простір для зниження ціни.

🚨 Чому ціна не падає автоматично

Ринок не працює в лабораторних умовах.

За останні два місяці в Україні згоріло понад 150 АЗС. Дефіциту пального немає завдяки різним маршрутам імпорту, диверсифікованій логістиці та запасам.

Тому однакова зовнішня база не означає однакову ціну на стелі.

Але для споживача питання залишається простим: якщо пальне дешевшає, різниця між сегментами має пояснюватися реальною цінністю — сервісом, доступністю, стабільністю роботи, а не лише інерцією ціни.

🌍 Зовнішній ризик

Подальше здешевлення не гарантоване.

За останні 7 днів європейські котирування ДП зросли на 43,75 дол./т, а імпортний паритет піднявся на 1,71 грн/л.

Це не скасовує попереднього падіння, але може поставити ринок на паузу.

🔎 Висновки

ДП вже помітно подешевшало.

Але ринок не став однорідним.

Головне питання тепер не в тому, чи знижується середня ціна. Вона знижується.

Питання в іншому: хто швидше передає здешевлення водію — дискаунтери, середній клас чи преміальні мережі.

📌 Дискаунтери зараз показують нижню межу ринку.

Преміум залишається найдорожчим сегментом.

Різниця 6,26 грн/л має бути пояснена не брендом, а реальною цінністю для водія.

Джерело: Науково-технічний центр "Псіхєя"

Дата: 28 червня 2026 р

📉 Що змінилося на АЗС

Дизельне пальне справді пішло вниз.

За 7 днів середня ціна ДП знизилася на 2,49 грн/л

За 30 днів — на 10,20 грн/л

Але водій бачить не середню ціну, а стелу конкретної АЗС.

На 26 червня:

🟢 Дискаунтери — 73,52 грн/л

🟡 Середній клас — 75,40 грн/л

🔴 Преміум — 79,78 грн/л

Різниця між преміальними мережами та дискаунтерами — 6,26 грн/л. Це вже не статистика, а реальні гроші в гаманці.

📊 Економічні передумови

Зниження цін має підстави.

Brent на 26 червня — 73,49 дол./барель

Гуртова ціна ДП за 30 днів знизилася до 62,79 грн/л

Роздріб теж пішов униз, але різними темпами

Дискаунтери за 30 днів знизили ціну на 10,31 грн/л.

Преміальні мережі — на 9,61 грн/л.

Тобто здешевлення передається водію, але не однаково по всьому ринку.

⚖️ Що таке імпортний паритет

Імпортний паритет — це розрахункова ціна пального, яка показує, скільки коштував би імпортний ресурс з урахуванням зовнішніх котирувань, валюти, логістики та податків.

На 26 червня спред до імпортного паритету становив:

🟢 Дискаунтери — 9,44 грн/л

🟡 Середній клас — 11,33 грн/л

🔴 Преміум — 15,70 грн/л

Це не чистий прибуток. Там є логістика, операційні витрати, запаси, безпека й ризики. Але цей показник добре показує, у кого залишається найбільший простір для зниження ціни.

🚨 Чому ціна не падає автоматично

Ринок не працює в лабораторних умовах.

За останні два місяці в Україні згоріло понад 150 АЗС. Дефіциту пального немає завдяки різним маршрутам імпорту, диверсифікованій логістиці та запасам.

Тому однакова зовнішня база не означає однакову ціну на стелі.

Але для споживача питання залишається простим: якщо пальне дешевшає, різниця між сегментами має пояснюватися реальною цінністю — сервісом, доступністю, стабільністю роботи, а не лише інерцією ціни.

🌍 Зовнішній ризик

Подальше здешевлення не гарантоване.

За останні 7 днів європейські котирування ДП зросли на 43,75 дол./т, а імпортний паритет піднявся на 1,71 грн/л.

Це не скасовує попереднього падіння, але може поставити ринок на паузу.

🔎 Висновки

ДП вже помітно подешевшало.

Але ринок не став однорідним.

Головне питання тепер не в тому, чи знижується середня ціна. Вона знижується.

Питання в іншому: хто швидше передає здешевлення водію — дискаунтери, середній клас чи преміальні мережі.

📌 Дискаунтери зараз показують нижню межу ринку.

Преміум залишається найдорожчим сегментом.

Різниця 6,26 грн/л має бути пояснена не брендом, а реальною цінністю для водія.

Джерело: Науково-технічний центр "Псіхєя"

🧭 МЕМОРАНДУМ США–ІРАН І РИЗИКИ ДЛЯ НАФТОВОГО РИНКУ

Американо-іранський меморандум не виглядає як остаточне врегулювання. Це радше 60-денна пауза, яка тимчасово заморожує кризу, але не знімає головних ризиків для Ормузької протоки, нафтового ринку та регіональної безпеки.

🔑 1. Головний зміст меморандуму

Документ передбачає:

▪️ припинення воєнних операцій на всіх фронтах, включно з Ліваном;

▪️ підготовку остаточної угоди протягом 60 днів;

▪️ поступове зняття морської блокади Ірану протягом 30 днів;

▪️ відновлення проходу торговельних суден через Ормузьку протоку;

▪️ винятки із санкцій для експорту іранської нафти;

▪️ можливе розблокування іранських активів приблизно на $100 млрд;

▪️ створення фонду відновлення Ірану щонайменше на $300 млрд.

🛢 2. Ормузька протока — ключовий важіль Тегерана

Іран має відкрити протоку, але безкоштовний транзит прямо згадується лише на 60 днів. Це створює простір для різного тлумачення: Тегеран може трактувати це як майбутнє право на платний транзит або ширший контроль над режимом проходу суден.

Показники руху суден свідчать про неповне відновлення:

▪️ 18 червня — 25 торговельних суден;

▪️ згодом — 55 суден;

▪️ довоєнний рівень — близько 130 суден на добу.

Додаткові обмеження: мінна небезпека, страхові ризики та недовіра судновласників до тривалості домовленостей.

💰 3. Чому меморандум вигідний Ірану

Тегеран отримує потенційний шлях до:

▪️ легалізації експорту нафти;

▪️ доступу до банківського, страхового й транспортного секторів;

▪️ розблокування активів;

▪️ фінансування відновлення;

▪️ політичного визнання своєї ролі в Ормузькій протоці.

Натомість поступки Ірану виглядають обмеженими: відмова від створення ядерної зброї, контроль за ядерною програмою та робота із запасами збагаченого урану. Прямої заборони на збагачення урану в тексті немає.

🔥 4. Ліван — головний ризик зриву

Ліванський фронт включено до меморандуму під тиском Ірану. Саме тут може виникнути головна загроза для угоди.

Ізраїль, за наведеним текстом, прагне зберегти свободу дій проти «Хезболли» та утримувати буферну зону на півдні Лівану. Це може стати механізмом зриву переговорів між США та Іраном.

📉 5. Вплив на нафтовий ринок

Меморандум знижує ризик негайного масштабного шоку пропозиції, але не повертає ринку стабільність.

Ключові ризики залишаються:

▪️ повторне закриття Ормузької протоки;

▪️ невизначеність із майбутнім режимом транзиту;

▪️ мінна небезпека;

▪️ страхові та логістичні обмеження;

▪️ можливий зрив угоди через Ліван;

▪️ різні трактування домовленостей Вашингтоном і Тегераном.

✅ Висновок

Меморандум — це не мир, а складна пауза перед новим раундом торгів. Для нафтового ринку головне: ризик катастрофічного дефіциту тимчасово зменшився, але Ормузька протока залишається головним інструментом тиску Ірану на США та світову економіку.

Джерело:Good Times Bad Timeshttps://www.youtube.com/watch?v=taNiAFxCRVw

Американо-іранський меморандум не виглядає як остаточне врегулювання. Це радше 60-денна пауза, яка тимчасово заморожує кризу, але не знімає головних ризиків для Ормузької протоки, нафтового ринку та регіональної безпеки.

🔑 1. Головний зміст меморандуму

Документ передбачає:

▪️ припинення воєнних операцій на всіх фронтах, включно з Ліваном;

▪️ підготовку остаточної угоди протягом 60 днів;

▪️ поступове зняття морської блокади Ірану протягом 30 днів;

▪️ відновлення проходу торговельних суден через Ормузьку протоку;

▪️ винятки із санкцій для експорту іранської нафти;

▪️ можливе розблокування іранських активів приблизно на $100 млрд;

▪️ створення фонду відновлення Ірану щонайменше на $300 млрд.

🛢 2. Ормузька протока — ключовий важіль Тегерана

Іран має відкрити протоку, але безкоштовний транзит прямо згадується лише на 60 днів. Це створює простір для різного тлумачення: Тегеран може трактувати це як майбутнє право на платний транзит або ширший контроль над режимом проходу суден.

Показники руху суден свідчать про неповне відновлення:

▪️ 18 червня — 25 торговельних суден;

▪️ згодом — 55 суден;

▪️ довоєнний рівень — близько 130 суден на добу.

Додаткові обмеження: мінна небезпека, страхові ризики та недовіра судновласників до тривалості домовленостей.

💰 3. Чому меморандум вигідний Ірану

Тегеран отримує потенційний шлях до:

▪️ легалізації експорту нафти;

▪️ доступу до банківського, страхового й транспортного секторів;

▪️ розблокування активів;

▪️ фінансування відновлення;

▪️ політичного визнання своєї ролі в Ормузькій протоці.

Натомість поступки Ірану виглядають обмеженими: відмова від створення ядерної зброї, контроль за ядерною програмою та робота із запасами збагаченого урану. Прямої заборони на збагачення урану в тексті немає.

🔥 4. Ліван — головний ризик зриву

Ліванський фронт включено до меморандуму під тиском Ірану. Саме тут може виникнути головна загроза для угоди.

Ізраїль, за наведеним текстом, прагне зберегти свободу дій проти «Хезболли» та утримувати буферну зону на півдні Лівану. Це може стати механізмом зриву переговорів між США та Іраном.

📉 5. Вплив на нафтовий ринок

Меморандум знижує ризик негайного масштабного шоку пропозиції, але не повертає ринку стабільність.

Ключові ризики залишаються:

▪️ повторне закриття Ормузької протоки;

▪️ невизначеність із майбутнім режимом транзиту;

▪️ мінна небезпека;

▪️ страхові та логістичні обмеження;

▪️ можливий зрив угоди через Ліван;

▪️ різні трактування домовленостей Вашингтоном і Тегераном.

✅ Висновок

Меморандум — це не мир, а складна пауза перед новим раундом торгів. Для нафтового ринку головне: ризик катастрофічного дефіциту тимчасово зменшився, але Ормузька протока залишається головним інструментом тиску Ірану на США та світову економіку.

Джерело:Good Times Bad Timeshttps://www.youtube.com/watch?v=taNiAFxCRVw

🧭 ЄВРОПА ПЕРЕД РОСІЙСЬКОЮ ЗАГРОЗОЮ: ГОЛОВНЕ НЕ ТАНКИ, А СЛАБКІСТЬ РІШЕНЬ

Джерело: Good Times Bad Times Україна

Цей сценарій варто читати не як прогноз, а як попередження: росія стає особливо небезпечною не тоді, коли вона всесильна, а тоді, коли Захід втомлений, розділений і не готовий швидко діяти.

⚠️ Головна думка

Європа може опинитися перед новою великою загрозою не тому, що росія стане непереможною. Навпаки, текст показує інше: росія залишається небезпечною саме тоді, коли її недооцінюють.

Найбільший ризик для Європи — не лише російська армія. Головний ризик — політична втома, розкол між союзниками, слабкість рішень і надія, що проблему можна відкласти «на потім».

У цій логіці майбутній конфлікт починається не з танків. Він починається раніше — з втоми суспільств, дипломатичних поступок, розмитих червоних ліній, слабких союзів і поступового звикання до думки, що агресора можна заспокоїти.

🇺🇦 Україна — перший щит Європи

Якщо Україна залишається сильною, організованою й політично стійкою, росія змушена тримати основну увагу саме на українському напрямку. Але якщо Україна виснажується, залишається поза ЄС і НАТО, а всередині країни посилюються соціальні та політичні проблеми, кремль отримує більше простору для тиску на Європу.

🇺🇸 США — фактор невизначеності

У сценарії Вашингтон дедалі більше зосереджується на Китаї та власних інтересах. Для Європи це означає просту річ: американська підтримка вже не виглядає автоматичною. А для москви така невизначеність стає сигналом, що можна перевіряти Захід на міцність.

🛡 Балтійський альянс — нова лінія оборони

Польща, країни Балтії, Фінляндія, Швеція, Данія, Норвегія та Велика Британія можуть стати ядром нового стримування росії. Їхня сила — у розумінні загрози. Їхня слабкість — у можливій затримці політичних рішень.

⚠️ Три ризикові сценарії

1. “Криголам” — спроба прямого тиску на країни Балтії, щоб зламати довіру до союзу. Але швидка перемога росії не гарантована: Польща, Швеція, Фінляндія та балтійська оборона різко підвищують ціну агресії.

2. “Туман” — гібридна війна без формального оголошення. Дезінформація, провокації, кібератаки та розпалювання внутрішніх конфліктів мають одну мету: змусити союзників сперечатися, поки кремль створює нову реальність.

3. “Принц Курбський” — криза в Білорусі після ослаблення режиму. Це може стати шансом вирвати Мінськ із-під контролю москви, але лише за умови швидкої й рішучої реакції Європи.

📌 Висновок

Головний сенс розглянутого сценарію простий: війни часто починаються не тоді, коли агресор абсолютно сильний, а тоді, коли він бачить слабкість, втому й розкол у тих, хто мав би його стримувати.

Для Європи головний урок полягає не в тому, що війна неминуча. Навпаки: вона може залишитися лише сценарієм. Але для цього потрібні три речі — сильна Україна, політично зібрана Європа й союзники, здатні діяти до того, як криза стане катастрофою.https://www.youtube.com/watch?v=p7WzbIAAIVI

Джерело: Good Times Bad Times Україна

Цей сценарій варто читати не як прогноз, а як попередження: росія стає особливо небезпечною не тоді, коли вона всесильна, а тоді, коли Захід втомлений, розділений і не готовий швидко діяти.

⚠️ Головна думка

Європа може опинитися перед новою великою загрозою не тому, що росія стане непереможною. Навпаки, текст показує інше: росія залишається небезпечною саме тоді, коли її недооцінюють.

Найбільший ризик для Європи — не лише російська армія. Головний ризик — політична втома, розкол між союзниками, слабкість рішень і надія, що проблему можна відкласти «на потім».

У цій логіці майбутній конфлікт починається не з танків. Він починається раніше — з втоми суспільств, дипломатичних поступок, розмитих червоних ліній, слабких союзів і поступового звикання до думки, що агресора можна заспокоїти.

🇺🇦 Україна — перший щит Європи

Якщо Україна залишається сильною, організованою й політично стійкою, росія змушена тримати основну увагу саме на українському напрямку. Але якщо Україна виснажується, залишається поза ЄС і НАТО, а всередині країни посилюються соціальні та політичні проблеми, кремль отримує більше простору для тиску на Європу.

🇺🇸 США — фактор невизначеності

У сценарії Вашингтон дедалі більше зосереджується на Китаї та власних інтересах. Для Європи це означає просту річ: американська підтримка вже не виглядає автоматичною. А для москви така невизначеність стає сигналом, що можна перевіряти Захід на міцність.

🛡 Балтійський альянс — нова лінія оборони

Польща, країни Балтії, Фінляндія, Швеція, Данія, Норвегія та Велика Британія можуть стати ядром нового стримування росії. Їхня сила — у розумінні загрози. Їхня слабкість — у можливій затримці політичних рішень.

⚠️ Три ризикові сценарії

1. “Криголам” — спроба прямого тиску на країни Балтії, щоб зламати довіру до союзу. Але швидка перемога росії не гарантована: Польща, Швеція, Фінляндія та балтійська оборона різко підвищують ціну агресії.

2. “Туман” — гібридна війна без формального оголошення. Дезінформація, провокації, кібератаки та розпалювання внутрішніх конфліктів мають одну мету: змусити союзників сперечатися, поки кремль створює нову реальність.

3. “Принц Курбський” — криза в Білорусі після ослаблення режиму. Це може стати шансом вирвати Мінськ із-під контролю москви, але лише за умови швидкої й рішучої реакції Європи.

📌 Висновок

Головний сенс розглянутого сценарію простий: війни часто починаються не тоді, коли агресор абсолютно сильний, а тоді, коли він бачить слабкість, втому й розкол у тих, хто мав би його стримувати.

Для Європи головний урок полягає не в тому, що війна неминуча. Навпаки: вона може залишитися лише сценарієм. Але для цього потрібні три речі — сильна Україна, політично зібрана Європа й союзники, здатні діяти до того, як криза стане катастрофою.https://www.youtube.com/watch?v=p7WzbIAAIVI

📌 Бензин А-95: роздріб ще дорожчає, але імпортний паритет уже сигналізує про стабілізацію

На кінець травня ринок А-95 в Україні перебуває у перехідному стані: ціна на АЗС ще зростає, дрібногуртовий ринок стабілізувався, а імпортний паритет уже знижується.

📊 Ключові цифри:

▫️ середня роздрібна ціна А-95 — 75,93 грн/л

▫️ за добу — 0,09 грн/л

▫️ за 30 днів — 3,65 грн/л

▫️ дрібногуртова ціна — 70,60 грн/л

▫️ імпортний паритет — 66,44 грн/л

▫️ зниження імпортного паритету за тиждень — 7,09 грн/л

🌍 Головний сигнал ринку — зовнішня база вже охолола. Європейські котирування бензину за останній тиждень знизилися на 184,50 дол./т. Це створює передумови для стабілізації внутрішнього ринку, але не гарантує швидкого здешевлення.

⛽️ Розрив між сегментами АЗС залишається суттєвим:

▫️ дискаунтери — 73,81 грн/л

▫️ premium-сегмент — 80,58 грн/л

▫️ різниця — 6,76 грн/л

Для 50-літрової заправки це близько 338 грн різниці.

📌 Важливо не плутати два показники. Спред між роздрібною і дрібногуртовою ціною становить 5,33 грн/л. А маржа до імпортного паритету інша: у дискаунтерів — 7,37 грн/л, у premium-сегменті — 14,13 грн/л.

Тобто преміальні мережі мають більший запас для цінового маневру. Дискаунтери — менший, тому швидше відчувають зміну гуртової ціни.

⏳ Чому ціна на АЗС не падає одразу?

Роздріб реагує із затримкою. За наявними даними, лаг реакції на імпортний паритет може становити від 1 до 11 днів. Частина мереж продає ресурс, закуплений раніше, частина закладає ризики нового стрибка нафти, частина діє в межах власної цінової політики.

⚠️ Зовнішні ризики також залишаються:

▫️ Brent 28 травня підскакувала до 94,80 дол./бар.

▫️ запаси бензину в хабі Амстердам–Роттердам–Антверпен знизилися на 11,2%, до 1,035 млн т

▫️ проблеми окремих НПЗ залишаються фактором ризику для європейського балансу нафтопродуктів

📍 Базовий сценарій на найближчий тиждень — стабілізація А-95 після інерційного зростання.

📉 Сценарій часткового зниження можливий, якщо європейські котирування та імпортний паритет залишаться на нижчих рівнях, а конкуренція змусить мережі частково передати це споживачеві.

📈 Ризик-сценарій — новий стрибок Brent, посилення напруги навколо Ірану або дефіцитніший баланс бензину в Європі.

✅ Висновок: поточне зростання А-95 ще не означає автоматичного продовження подорожчання. Імпортний паритет уже знизився, дрібний гурт стабілізувався, а роздріб поки рухається з інерцією.

Найближчий тиждень покаже, чи почнуть мережі АЗС переносити нижчу зовнішню базу в роздрібну ціну.

На кінець травня ринок А-95 в Україні перебуває у перехідному стані: ціна на АЗС ще зростає, дрібногуртовий ринок стабілізувався, а імпортний паритет уже знижується.

📊 Ключові цифри:

▫️ середня роздрібна ціна А-95 — 75,93 грн/л

▫️ за добу — 0,09 грн/л

▫️ за 30 днів — 3,65 грн/л

▫️ дрібногуртова ціна — 70,60 грн/л

▫️ імпортний паритет — 66,44 грн/л

▫️ зниження імпортного паритету за тиждень — 7,09 грн/л

🌍 Головний сигнал ринку — зовнішня база вже охолола. Європейські котирування бензину за останній тиждень знизилися на 184,50 дол./т. Це створює передумови для стабілізації внутрішнього ринку, але не гарантує швидкого здешевлення.

⛽️ Розрив між сегментами АЗС залишається суттєвим:

▫️ дискаунтери — 73,81 грн/л

▫️ premium-сегмент — 80,58 грн/л

▫️ різниця — 6,76 грн/л

Для 50-літрової заправки це близько 338 грн різниці.

📌 Важливо не плутати два показники. Спред між роздрібною і дрібногуртовою ціною становить 5,33 грн/л. А маржа до імпортного паритету інша: у дискаунтерів — 7,37 грн/л, у premium-сегменті — 14,13 грн/л.

Тобто преміальні мережі мають більший запас для цінового маневру. Дискаунтери — менший, тому швидше відчувають зміну гуртової ціни.

⏳ Чому ціна на АЗС не падає одразу?

Роздріб реагує із затримкою. За наявними даними, лаг реакції на імпортний паритет може становити від 1 до 11 днів. Частина мереж продає ресурс, закуплений раніше, частина закладає ризики нового стрибка нафти, частина діє в межах власної цінової політики.

⚠️ Зовнішні ризики також залишаються:

▫️ Brent 28 травня підскакувала до 94,80 дол./бар.

▫️ запаси бензину в хабі Амстердам–Роттердам–Антверпен знизилися на 11,2%, до 1,035 млн т

▫️ проблеми окремих НПЗ залишаються фактором ризику для європейського балансу нафтопродуктів

📍 Базовий сценарій на найближчий тиждень — стабілізація А-95 після інерційного зростання.

📉 Сценарій часткового зниження можливий, якщо європейські котирування та імпортний паритет залишаться на нижчих рівнях, а конкуренція змусить мережі частково передати це споживачеві.

📈 Ризик-сценарій — новий стрибок Brent, посилення напруги навколо Ірану або дефіцитніший баланс бензину в Європі.

✅ Висновок: поточне зростання А-95 ще не означає автоматичного продовження подорожчання. Імпортний паритет уже знизився, дрібний гурт стабілізувався, а роздріб поки рухається з інерцією.

Найближчий тиждень покаже, чи почнуть мережі АЗС переносити нижчу зовнішню базу в роздрібну ціну.

🇺🇦 Мобілізація як складова стратегії: системний підхід до управління державою у тривалій війні

Із дефіцитом персоналу станом на квітень 2026 р стикаються 67% підприємств. В паливно енергетичній галузі бракує щонайменше 4000 працівників.

Така ситуація спонукала подивитися на питання мобілізації із точки зору невід'ємної складової системи державного управління країною під час війни.

Рекомендації щодо мобілізаційної політики України мають розроблятися не ізольовано, а як частина загальної стратегії державного управління в тривалій війні. 📜⚙️

Така стратегія має розглядати державу як єдину систему, де оборона, економіка, промисловість, енергетика, демографія, соціальна політика, право, антикорупційна система, міжнародна коаліція та стратегічні комунікації працюють на спільний результат. 🔋⛽️ *Паливно-енергетична складова є критичним базисом цієї системи: без надійного постачання палива, електроенергії та теплоносіїв неможливі ні функціонування тилу, ні робота оборонної промисловості, ні стабільність критичної інфраструктури.