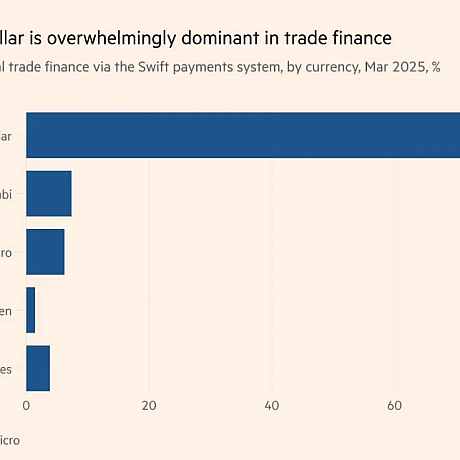

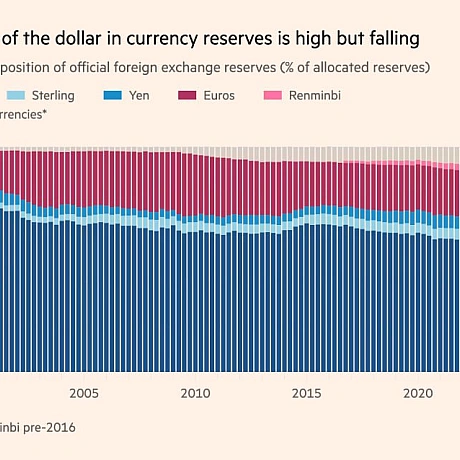

💰Долар залишиться резервною валютою, попри на руйнівну політику Трампа - FTЯк би не розчаровував нинішній гегемон, альтернативи виглядають ще гіршеДональд Трамп вважає, що якщо Штати втратять долар як світову валюту... це буде рівносильно програшу у війні. Однак саме він може спровокувати таку втрату. Світ покладається на іноземну валюту, тільки якщо довіряє її надійності та ліквідності. Довіра до долара повільно тане вже давно. Тепер, за Трампа, США поводяться надто непередбачувано, байдуже і навіть вороже: навряд чи хтось захоче довіряти країні, яка розв\'язала торговельну війну проти власних союзників.Багато хто хотів би відмовитися від долара просто зараз, але їм не вистачає переконливої альтернативи.Долар лідирує у світовій економіці вже сто років. Він сам колись змістив британський фунт після Першої світової війни, коли вплив і багатство Великої Британії пішли на спад. Однак США, на відміну від тодішньої Британії, не слабшають: за даними МВФ, їхня частка у світовому ВВП становила 26% 2024 року проти 25% 1980 року. Америка, як і раніше, лідирує в технологіях і зберігає військову перевагу. Її фінансові ринки залишаються найглибшими і найліквіднішими у світі.У четвертому кварталі минулого року 58% світових резервів зберігалися в доларах. Це менше 71% на початку 1999 року, але все одно значно перевищує 20% для євро. За даними MacroMicro, у доларах, як і раніше, виражені 81% торгового фінансування, 48% міжнародних облігацій і 47% транскордонних банківських вимог.Чарльз Кіндлбергер у своїх роботах доводив, що стабільність відкритої світової економіки залежить від гегемона, готового забезпечувати найважливіші суспільні блага: відкриті ринки, стабільну валюту і кредитора останньої інстанції в кризу. Британія виконувала всі три функції до 1914 року. США взяли цю роль після 1945 року. Юань міг би стати ідеальною валютою для торгівлі з Китаєм. Але країна зберігає контроль над капіталом і її внутрішні ринки залишаються неліквідними. Ці обмеження відображають головний пріоритет Комуністичної партії Китаю - контроль, як економічний, так і політичний. Китай, ймовірно, теж буде використовувати економічний примус. Тому він не може запропонувати такі ж ліквідні та безпечні активи, як США.Євро не страждає від цих недоліків юаня. Чи може він частково замінити долар? Можливо. Але у нього є свої проблеми. Єврозона фрагментована, оскільки являє собою не політичний союз, а клуб суверенних держав. Ця політична роздробленість проявляється і в економіці, що обмежує інновації та зростання. Головне - ЄС не є гегемоном. Його привабливість може перевершувати нинішні США в їхньому найгіршому прояві, але не може зрівнятися з Америкою в найкращі часи.Таким чином, ми бачимо конкуренцію трьох сценаріїв. Перший: трансформація Китаю або Єврозони, що перетворює одного з них на емітента головної світової валюти. Другий: світ із двома-трьома конкуруючими валютами, кожна з яких домінує у своєму регіоні. Але мережеві ефекти створять нестабільність, коли люди метатимуться між валютами. Це нагадає 1920-30-ті роки. Третій: продовження панування долара.Яким буде це панування? В ідеалі, США повернули б собі довіру світу. Але це все менш імовірно з огляду на шкоду, яку зараз завдають усередині країни та за кордоном. У королівстві сліпих одноокий буде королем. Тут той самий принцип: навіть проблемна валюта продовжить правити світом за відсутності гідних альтернатив. Трампу такий світ сподобається. Більшості інших - ні.На графіках: 1) Частка долара серед світових резервних валют; 2) частка валют у світовій торгівлі, SWIFT-платежі у березні 2025@costukraine

https://www.ft.com/content/d9656820-0b3e-46e7-97c9-b6684d558776

https://www.ft.com/content/d9656820-0b3e-46e7-97c9-b6684d558776

Про канал

Просвітницький проект аналітичного центру CASE Україна http://case-ukraine.com.ua, який роз'яснює українцям скільки коштує їм держава і на що йдуть їхні податки

Створено: 22 травня 2025

Відповідальні:

Джерело каналу

Даний канал ретранслює дані з наступного публічно-доступного джерела: https://t.me/costukraine, з метою його популяризації та збільшення аудиторії його підписників.

Переходьте за посиланнями в дописах для отримання повної інформації про Автора, чи предмет допису.