⛽️ Автогаз коштує половину ціни А-95: поїздка економить 3300 грн

💰Станом на 24 липня 2026 року середня ціна LPG на українських АЗС становила 40,70 грн/л, тоді як бензин А-95 — 80,13 грн/л. Автогаз дешевший на 39,43 грн/л і коштує лише 50,8% ціни бензину. На 1000 км пробігу економія сягає 3300 грн.

🚗 Економія відчутна не на літрі, а на кілометрах

Якщо врахувати, що автомобіль споживає автогазу приблизно на 15% більше, ніж бензину, поїздка все одно обходиться на 41,6% дешевше. Для автомобіля з витратою 10 л А-95 на 100 км це означає економію 333 грн на кожні 100 км або близько 3300 грн на 1000 км. За пробігу 10 тис. км різниця у витратах на пальне сягає 33,3 тис. грн.

📉 За два місяці перевага LPG значно зросла

З 25 травня до 24 липня:

LPG подешевшав із 46,77 до 40,70 грн/л (–13,0%);

бензин А-95 подорожчав із 75,76 до 80,13 грн/л ( 5,8%).

У результаті різниця між цінами збільшилася з 29,00 до 39,43 грн/л. Якщо два місяці тому автогаз коштував 61,73% ціни бензину, то зараз — лише 50,8%.

📊 Ринок уже подає сигнал про зміну тенденції

Попри місячне зниження роздрібної ціни LPG на 2,0%, гуртова ціна вже перейшла до зростання: 36,70 грн/л, що на 2,9% більше, ніж місяць тому.

Водночас різниця між гуртовою та роздрібною цінами скоротилася:

з 7,11 грн/л на початку травня;

до 5,76 грн/л на початку липня;

до 4,00 грн/л станом на 24 липня.

Це свідчить, що потенціал подальшого здешевлення автогазу майже вичерпано.

🌍 Світовий ринок залишається фактором ризику

США вже забезпечують близько 50% світової торгівлі LPG, а експорт досяг 3,3 млн барелів на добу. Водночас безпечність перевезень через Ормузьку протоку, якою раніше проходило близько 30% світової торгівлі LPG, залишається одним із головних ризиків.

🎯 Що це означає для водія?

Сьогодні автогаз залишається найбільш економним видом моторного пального. Навіть після поправки на більшу витрату він дозволяє скоротити витрати на пальне більш ніж на 40%. Водночас зростання гуртових цін свідчить, що перевага LPG може поступово скорочуватися, хоча наразі вона залишається дуже значною.

Огляд зовнішнього ринку за останній тиждень: Терміналhttps://oilreview.kiev.ua/2026/07/26/lpg-mizh-deshevshim-resursom-i-dorozhchoyu-logistikoyu-shho-zminilosya-na-svitovomu-rinku-24-26-lipnya/

💰Станом на 24 липня 2026 року середня ціна LPG на українських АЗС становила 40,70 грн/л, тоді як бензин А-95 — 80,13 грн/л. Автогаз дешевший на 39,43 грн/л і коштує лише 50,8% ціни бензину. На 1000 км пробігу економія сягає 3300 грн.

🚗 Економія відчутна не на літрі, а на кілометрах

Якщо врахувати, що автомобіль споживає автогазу приблизно на 15% більше, ніж бензину, поїздка все одно обходиться на 41,6% дешевше. Для автомобіля з витратою 10 л А-95 на 100 км це означає економію 333 грн на кожні 100 км або близько 3300 грн на 1000 км. За пробігу 10 тис. км різниця у витратах на пальне сягає 33,3 тис. грн.

📉 За два місяці перевага LPG значно зросла

З 25 травня до 24 липня:

LPG подешевшав із 46,77 до 40,70 грн/л (–13,0%);

бензин А-95 подорожчав із 75,76 до 80,13 грн/л ( 5,8%).

У результаті різниця між цінами збільшилася з 29,00 до 39,43 грн/л. Якщо два місяці тому автогаз коштував 61,73% ціни бензину, то зараз — лише 50,8%.

📊 Ринок уже подає сигнал про зміну тенденції

Попри місячне зниження роздрібної ціни LPG на 2,0%, гуртова ціна вже перейшла до зростання: 36,70 грн/л, що на 2,9% більше, ніж місяць тому.

Водночас різниця між гуртовою та роздрібною цінами скоротилася:

з 7,11 грн/л на початку травня;

до 5,76 грн/л на початку липня;

до 4,00 грн/л станом на 24 липня.

Це свідчить, що потенціал подальшого здешевлення автогазу майже вичерпано.

🌍 Світовий ринок залишається фактором ризику

США вже забезпечують близько 50% світової торгівлі LPG, а експорт досяг 3,3 млн барелів на добу. Водночас безпечність перевезень через Ормузьку протоку, якою раніше проходило близько 30% світової торгівлі LPG, залишається одним із головних ризиків.

🎯 Що це означає для водія?

Сьогодні автогаз залишається найбільш економним видом моторного пального. Навіть після поправки на більшу витрату він дозволяє скоротити витрати на пальне більш ніж на 40%. Водночас зростання гуртових цін свідчить, що перевага LPG може поступово скорочуватися, хоча наразі вона залишається дуже значною.

Огляд зовнішнього ринку за останній тиждень: Терміналhttps://oilreview.kiev.ua/2026/07/26/lpg-mizh-deshevshim-resursom-i-dorozhchoyu-logistikoyu-shho-zminilosya-na-svitovomu-rinku-24-26-lipnya/

⛽️ А-95 ДЕШЕВШАЄ, АЛЕ НЕ ДЛЯ ВСІХ: ГОЛОВНА БОРОТЬБА ЗАРАЗ — МІЖ МЕРЕЖАМИ АЗС

Дата: 2026-06-29

📌 Що відбувається на ринку?

🔹 Середня ціна бензину А-95 станом на 29 червня — 74,54 грн/л.

🔹 Гуртова ціна — 66,26 грн/л.

🔹 Різниця між роздрібною та гуртовою ціною вже досягла 8,28 грн/л, що помітно більше, ніж на початку червня.

➡️ Це означає, що гуртовий ринок дешевшає швидше, ніж роздріб.

🏪 Головна інтрига — різниця між мережами

🔹 Дискаунтери — 72,06 грн/л.

🔹 Преміальні мережі — 79,00 грн/л.

📊 Розрив уже становить 6,94 грн/л, а лише за останній тиждень він збільшився ще на 1,09 грн/л.

🚗 Для автомобіля з баком 50 літрів це означає різницю близько 347 грн за одну заправку.

⚡️ Хто швидше знижує ціни?

✅ За останні 7 днів:

🔹 Дискаунтери — –1,67 грн/л.

🔹 Преміальні мережі — лише –0,58 грн/л.

✅ За 30 днів:

🔹 Дискаунтери — –1,81 грн/л.

🔹 Преміальні мережі — –1,57 грн/л.

➡️ Саме дискаунтери найактивніше передають покупцям здешевшання гуртового ринку.

📉 Наскільки ще можуть знизитися ціни?

Розрив між роздрібною ціною та розрахунковою імпортною вартістю становить:

🔹 Дискаунтери — 8,80 грн/л або 12,2%.

🔹 Преміальні мережі — 15,74 грн/л або 19,9%.

📌 Для європейського ринку роздрібна надбавка понад 8–10% уже вважається високою.

➡️ Отже, найбільший потенціал для подальшого здешевшання поки що зберігається саме у преміальному сегменті, хоча він реалізується значно повільніше.

🌍 Що відбувається на зовнішньому ринку?

Європейська база поки підтримує зниження цін:

🔹 котирування бензину — 953,75 дол./т;

🔹 за 7 днів — –31,5 дол./т;

🔹 за 30 днів — –104,5 дол./т.

Через це розрахунковий імпортний паритет бензину А-95 знизився:

🔹 за тиждень — –1,45 грн/л;

🔹 за місяць — –3,75 грн/л.

⚠️ Що може завадити подальшому здешевшанню?

🔸 ситуація навколо Перської затоки та Ормузької протоки;

🔸 можливе зростання світових цін на нафту;

🔸 ризики морської логістики;

🔸 нові удари по паливній інфраструктурі України.

🔮 Найближчий сценарій

📉 Найімовірніше, ринок рухатиметься до повільного подальшого здешевшання або стабілізації зі схильністю до зниження.

При цьому:

✅ дискаунтери, ймовірно, і надалі знижуватимуть ціни швидше;

✅ преміальні мережі мають більший запас для зниження, але використовують його значно обережніше.

💡 Головний висновок

Середня ціна бензину вже перестає бути головним орієнтиром для водія.

Набагато важливішим стає вибір мережі АЗС: сьогодні різниця між преміальними та дискаунтерськими станціями майже досягла 7 грн на літрі, а потенціал подальшого зниження цін поки що зберігається, хоча реалізовуватиметься він дуже нерівномірно.

📖 Джерело: Науково-технічний центр "Псіхєя"

Дата: 2026-06-29

📌 Що відбувається на ринку?

🔹 Середня ціна бензину А-95 станом на 29 червня — 74,54 грн/л.

🔹 Гуртова ціна — 66,26 грн/л.

🔹 Різниця між роздрібною та гуртовою ціною вже досягла 8,28 грн/л, що помітно більше, ніж на початку червня.

➡️ Це означає, що гуртовий ринок дешевшає швидше, ніж роздріб.

🏪 Головна інтрига — різниця між мережами

🔹 Дискаунтери — 72,06 грн/л.

🔹 Преміальні мережі — 79,00 грн/л.

📊 Розрив уже становить 6,94 грн/л, а лише за останній тиждень він збільшився ще на 1,09 грн/л.

🚗 Для автомобіля з баком 50 літрів це означає різницю близько 347 грн за одну заправку.

⚡️ Хто швидше знижує ціни?

✅ За останні 7 днів:

🔹 Дискаунтери — –1,67 грн/л.

🔹 Преміальні мережі — лише –0,58 грн/л.

✅ За 30 днів:

🔹 Дискаунтери — –1,81 грн/л.

🔹 Преміальні мережі — –1,57 грн/л.

➡️ Саме дискаунтери найактивніше передають покупцям здешевшання гуртового ринку.

📉 Наскільки ще можуть знизитися ціни?

Розрив між роздрібною ціною та розрахунковою імпортною вартістю становить:

🔹 Дискаунтери — 8,80 грн/л або 12,2%.

🔹 Преміальні мережі — 15,74 грн/л або 19,9%.

📌 Для європейського ринку роздрібна надбавка понад 8–10% уже вважається високою.

➡️ Отже, найбільший потенціал для подальшого здешевшання поки що зберігається саме у преміальному сегменті, хоча він реалізується значно повільніше.

🌍 Що відбувається на зовнішньому ринку?

Європейська база поки підтримує зниження цін:

🔹 котирування бензину — 953,75 дол./т;

🔹 за 7 днів — –31,5 дол./т;

🔹 за 30 днів — –104,5 дол./т.

Через це розрахунковий імпортний паритет бензину А-95 знизився:

🔹 за тиждень — –1,45 грн/л;

🔹 за місяць — –3,75 грн/л.

⚠️ Що може завадити подальшому здешевшанню?

🔸 ситуація навколо Перської затоки та Ормузької протоки;

🔸 можливе зростання світових цін на нафту;

🔸 ризики морської логістики;

🔸 нові удари по паливній інфраструктурі України.

🔮 Найближчий сценарій

📉 Найімовірніше, ринок рухатиметься до повільного подальшого здешевшання або стабілізації зі схильністю до зниження.

При цьому:

✅ дискаунтери, ймовірно, і надалі знижуватимуть ціни швидше;

✅ преміальні мережі мають більший запас для зниження, але використовують його значно обережніше.

💡 Головний висновок

Середня ціна бензину вже перестає бути головним орієнтиром для водія.

Набагато важливішим стає вибір мережі АЗС: сьогодні різниця між преміальними та дискаунтерськими станціями майже досягла 7 грн на літрі, а потенціал подальшого зниження цін поки що зберігається, хоча реалізовуватиметься він дуже нерівномірно.

📖 Джерело: Науково-технічний центр "Псіхєя"

📌 Бензин А-95: роздріб ще дорожчає, але імпортний паритет уже сигналізує про стабілізацію

На кінець травня ринок А-95 в Україні перебуває у перехідному стані: ціна на АЗС ще зростає, дрібногуртовий ринок стабілізувався, а імпортний паритет уже знижується.

📊 Ключові цифри:

▫️ середня роздрібна ціна А-95 — 75,93 грн/л

▫️ за добу — 0,09 грн/л

▫️ за 30 днів — 3,65 грн/л

▫️ дрібногуртова ціна — 70,60 грн/л

▫️ імпортний паритет — 66,44 грн/л

▫️ зниження імпортного паритету за тиждень — 7,09 грн/л

🌍 Головний сигнал ринку — зовнішня база вже охолола. Європейські котирування бензину за останній тиждень знизилися на 184,50 дол./т. Це створює передумови для стабілізації внутрішнього ринку, але не гарантує швидкого здешевлення.

⛽️ Розрив між сегментами АЗС залишається суттєвим:

▫️ дискаунтери — 73,81 грн/л

▫️ premium-сегмент — 80,58 грн/л

▫️ різниця — 6,76 грн/л

Для 50-літрової заправки це близько 338 грн різниці.

📌 Важливо не плутати два показники. Спред між роздрібною і дрібногуртовою ціною становить 5,33 грн/л. А маржа до імпортного паритету інша: у дискаунтерів — 7,37 грн/л, у premium-сегменті — 14,13 грн/л.

Тобто преміальні мережі мають більший запас для цінового маневру. Дискаунтери — менший, тому швидше відчувають зміну гуртової ціни.

⏳ Чому ціна на АЗС не падає одразу?

Роздріб реагує із затримкою. За наявними даними, лаг реакції на імпортний паритет може становити від 1 до 11 днів. Частина мереж продає ресурс, закуплений раніше, частина закладає ризики нового стрибка нафти, частина діє в межах власної цінової політики.

⚠️ Зовнішні ризики також залишаються:

▫️ Brent 28 травня підскакувала до 94,80 дол./бар.

▫️ запаси бензину в хабі Амстердам–Роттердам–Антверпен знизилися на 11,2%, до 1,035 млн т

▫️ проблеми окремих НПЗ залишаються фактором ризику для європейського балансу нафтопродуктів

📍 Базовий сценарій на найближчий тиждень — стабілізація А-95 після інерційного зростання.

📉 Сценарій часткового зниження можливий, якщо європейські котирування та імпортний паритет залишаться на нижчих рівнях, а конкуренція змусить мережі частково передати це споживачеві.

📈 Ризик-сценарій — новий стрибок Brent, посилення напруги навколо Ірану або дефіцитніший баланс бензину в Європі.

✅ Висновок: поточне зростання А-95 ще не означає автоматичного продовження подорожчання. Імпортний паритет уже знизився, дрібний гурт стабілізувався, а роздріб поки рухається з інерцією.

Найближчий тиждень покаже, чи почнуть мережі АЗС переносити нижчу зовнішню базу в роздрібну ціну.

На кінець травня ринок А-95 в Україні перебуває у перехідному стані: ціна на АЗС ще зростає, дрібногуртовий ринок стабілізувався, а імпортний паритет уже знижується.

📊 Ключові цифри:

▫️ середня роздрібна ціна А-95 — 75,93 грн/л

▫️ за добу — 0,09 грн/л

▫️ за 30 днів — 3,65 грн/л

▫️ дрібногуртова ціна — 70,60 грн/л

▫️ імпортний паритет — 66,44 грн/л

▫️ зниження імпортного паритету за тиждень — 7,09 грн/л

🌍 Головний сигнал ринку — зовнішня база вже охолола. Європейські котирування бензину за останній тиждень знизилися на 184,50 дол./т. Це створює передумови для стабілізації внутрішнього ринку, але не гарантує швидкого здешевлення.

⛽️ Розрив між сегментами АЗС залишається суттєвим:

▫️ дискаунтери — 73,81 грн/л

▫️ premium-сегмент — 80,58 грн/л

▫️ різниця — 6,76 грн/л

Для 50-літрової заправки це близько 338 грн різниці.

📌 Важливо не плутати два показники. Спред між роздрібною і дрібногуртовою ціною становить 5,33 грн/л. А маржа до імпортного паритету інша: у дискаунтерів — 7,37 грн/л, у premium-сегменті — 14,13 грн/л.

Тобто преміальні мережі мають більший запас для цінового маневру. Дискаунтери — менший, тому швидше відчувають зміну гуртової ціни.

⏳ Чому ціна на АЗС не падає одразу?

Роздріб реагує із затримкою. За наявними даними, лаг реакції на імпортний паритет може становити від 1 до 11 днів. Частина мереж продає ресурс, закуплений раніше, частина закладає ризики нового стрибка нафти, частина діє в межах власної цінової політики.

⚠️ Зовнішні ризики також залишаються:

▫️ Brent 28 травня підскакувала до 94,80 дол./бар.

▫️ запаси бензину в хабі Амстердам–Роттердам–Антверпен знизилися на 11,2%, до 1,035 млн т

▫️ проблеми окремих НПЗ залишаються фактором ризику для європейського балансу нафтопродуктів

📍 Базовий сценарій на найближчий тиждень — стабілізація А-95 після інерційного зростання.

📉 Сценарій часткового зниження можливий, якщо європейські котирування та імпортний паритет залишаться на нижчих рівнях, а конкуренція змусить мережі частково передати це споживачеві.

📈 Ризик-сценарій — новий стрибок Brent, посилення напруги навколо Ірану або дефіцитніший баланс бензину в Європі.

✅ Висновок: поточне зростання А-95 ще не означає автоматичного продовження подорожчання. Імпортний паритет уже знизився, дрібний гурт стабілізувався, а роздріб поки рухається з інерцією.

Найближчий тиждень покаже, чи почнуть мережі АЗС переносити нижчу зовнішню базу в роздрібну ціну.

ЄВРОПЕЙСЬКИЙ РИНОК ПАЛЬНОГО: ДИЗЕЛЬ ПРИСКОРЮЄТЬСЯ, РОЗРИВ ПЕРЕВИЩУЄ 1 ЄВРО

📅 Станом на 4 березня 2026 року ціни в Європі демонструють помірне, але стійке зростання за останні 30 днів. Головна тенденція — дизель дорожчає швидше за бензин, тоді як LPG залишається відносно стабільним.

БЕНЗИН А 95: ДІАПАЗОН У 1,103 ЄВРО

🔹 Мінімум — Туреччина: 1,090 €/л, 0,01 € за 30 днів

🔹 Боснія і Герцеговина — 1,189 €/л, без змін

🔹 Польща — 1,355 €/л, 0,02 €

🔹 Максимум — Нідерланди: 2,193 €/л, 0,005 €

🔹 Велика Британія — 2,040 €/л, 0,113 €

🔹 Німеччина — 1,959 €/л, 0,148 €

📌 Різниця між мінімумом і максимумом — 1,103 €/л.

📌 Найбільше місячне зростання серед наведених — Німеччина: 0,148 €.

ДИЗЕЛЬ: ПРИСКОРЕНЕ ЗРОСТАННЯ В КЛЮЧОВИХ ЕКОНОМІКАХ

🔹 Велика Британія — 2,154 €/л, 0,211 €

🔹 Німеччина — 1,931 €/л, 0,201 €

🔹 Франція — 1,837 €/л, 0,117 €

🔹 Італія — 1,881 €/л, 0,102 €

🔹 Туреччина — 1,138 €/л, 0,02 €

📌 Максимальний приріст за 30 днів — 0,211 € у Великій Британії.

📌 Дизель у більшості випадків дорожчає швидше, ніж бензин.

LPG: СЕГМЕНТ СТАБІЛЬНОСТІ

🔹 Болгарія — 0,580 €/л, –0,01 €

🔹 Польща — 0,653 €/л, 0,01 €

🔹 Італія — 0,694 €/л, 0,006 €

🔹 Нідерланди — 0,818 €/л, 0,032 €

🔹 Німеччина — 1,083 €/л, 0,027 €

📌 У більшості країн коливання за місяць не перевищують 0,03 €.

7 ДНІВ: КОРОТКОСТРОКОВИЙ ІМПУЛЬС

🔹 Німеччина:

• бензин 0,130 €

• дизель 0,192 €

🔹 Австрія: дизель 0,067 €

🔹 Франція: дизель 0,095 €

🔹 Центральна та Східна Європа — зміни в межах 0,00–0,02 €.

ЦІНОВА КАРТА ЄВРОПИ

🔹 Розрив між країнами перевищує 1,00 €/л.

🔹 Західна Європа демонструє вищу волатильність.

🔹 Балкани та Центральна Європа — відносна стабільність.

🔹 Дизель формує додатковий тиск на логістику та агросектор.

🔹 LPG зберігає передбачуваність.

ПІДСУМОК

Європейський ринок входить у фазу асиметричного подорожчання: дизель стає головним драйвером витрат. За різниці понад 1,103 €/л формується нерівна конкурентна карта для перевізників і бізнесу. Якщо темпи зростання у Німеччині та Великій Британії збережуться, вплив на транспортні витрати й споживчі ціни може посилитися вже найближчими місяцями.

Джерело: Терміналhttps://oilreview.kiev.ua/2026/03/04/yevropejskij-rinok-palnogo-u-berezni-dizel-dorozhchaye-shvidshe-za-benzin/

📅 Станом на 4 березня 2026 року ціни в Європі демонструють помірне, але стійке зростання за останні 30 днів. Головна тенденція — дизель дорожчає швидше за бензин, тоді як LPG залишається відносно стабільним.

БЕНЗИН А 95: ДІАПАЗОН У 1,103 ЄВРО

🔹 Мінімум — Туреччина: 1,090 €/л, 0,01 € за 30 днів

🔹 Боснія і Герцеговина — 1,189 €/л, без змін

🔹 Польща — 1,355 €/л, 0,02 €

🔹 Максимум — Нідерланди: 2,193 €/л, 0,005 €

🔹 Велика Британія — 2,040 €/л, 0,113 €

🔹 Німеччина — 1,959 €/л, 0,148 €

📌 Різниця між мінімумом і максимумом — 1,103 €/л.

📌 Найбільше місячне зростання серед наведених — Німеччина: 0,148 €.

ДИЗЕЛЬ: ПРИСКОРЕНЕ ЗРОСТАННЯ В КЛЮЧОВИХ ЕКОНОМІКАХ

🔹 Велика Британія — 2,154 €/л, 0,211 €

🔹 Німеччина — 1,931 €/л, 0,201 €

🔹 Франція — 1,837 €/л, 0,117 €

🔹 Італія — 1,881 €/л, 0,102 €

🔹 Туреччина — 1,138 €/л, 0,02 €

📌 Максимальний приріст за 30 днів — 0,211 € у Великій Британії.

📌 Дизель у більшості випадків дорожчає швидше, ніж бензин.

LPG: СЕГМЕНТ СТАБІЛЬНОСТІ

🔹 Болгарія — 0,580 €/л, –0,01 €

🔹 Польща — 0,653 €/л, 0,01 €

🔹 Італія — 0,694 €/л, 0,006 €

🔹 Нідерланди — 0,818 €/л, 0,032 €

🔹 Німеччина — 1,083 €/л, 0,027 €

📌 У більшості країн коливання за місяць не перевищують 0,03 €.

7 ДНІВ: КОРОТКОСТРОКОВИЙ ІМПУЛЬС

🔹 Німеччина:

• бензин 0,130 €

• дизель 0,192 €

🔹 Австрія: дизель 0,067 €

🔹 Франція: дизель 0,095 €

🔹 Центральна та Східна Європа — зміни в межах 0,00–0,02 €.

ЦІНОВА КАРТА ЄВРОПИ

🔹 Розрив між країнами перевищує 1,00 €/л.

🔹 Західна Європа демонструє вищу волатильність.

🔹 Балкани та Центральна Європа — відносна стабільність.

🔹 Дизель формує додатковий тиск на логістику та агросектор.

🔹 LPG зберігає передбачуваність.

ПІДСУМОК

Європейський ринок входить у фазу асиметричного подорожчання: дизель стає головним драйвером витрат. За різниці понад 1,103 €/л формується нерівна конкурентна карта для перевізників і бізнесу. Якщо темпи зростання у Німеччині та Великій Британії збережуться, вплив на транспортні витрати й споживчі ціни може посилитися вже найближчими місяцями.

Джерело: Терміналhttps://oilreview.kiev.ua/2026/03/04/yevropejskij-rinok-palnogo-u-berezni-dizel-dorozhchaye-shvidshe-za-benzin/

❄️ Паливний ринок України: зима-2026 під загрозою! 🚨

Зима 2026 р. – справжній стрес-тест для паливного сектору.

🧊 Війна, зупинка НПЗ та 100% імпортозалежність ставлять Україну перед критичними ризиками. За RISK-EU, ми в червоній зоні: дизель – 25/25 балів! 😱

Ціни на АЗС б’ють рекорди:

- Бензин – ~67 грн/л, дизель – до 73 грн/л

- LPG – чутливий до морозів 📈

Преміум (OKKO, WOG) – 62,99 грн/л, дискаунтери (БРСМ) – 51-54 грн/л. Різниця 10-12 грн/л – це не лише сервіс, а й завищена націнка! 💸

🔥 Дизель – головна проблема зими

Споживання 20% через морози, відсутність мережі (8-12 год у селах) та генератори. 🛢

При -25°C стандартний дизель густіє (парафіни!), арктичний Class F (-32°C) – дефіцит. Без НПЗ – логістика на межі: фури , АЗС пустіють. 🚛⛔️

⛽️ Бензин: Дунай під ударом

Рені Ізмаїл = 60% імпорту. Ризики Замерзання Дунаю! Альтернатива з Польщі/Литви 6-8 грн/л. Плюс каскад: можливий дефіцит зимового дизеля → попит на бензинові генератори.

Гурт А-95 10,8% (самовивіз), 18,3% (FCA). Роздріб стримує темпи зростання: А-95 2,6% → 59,74 грн/л. 💥

🛒 LPG: фізична пастка

При -25°C бутан (50/50 суміш) не випаровується – -30-40% тиску! Пальники гаснуть, газівки стопоряться. Дунайські термінали перевантажені, Польща не тягне. Некондиція – -10-15% енергії. 🥶

💰 Соціалка: 12,4% зарплати на бак!

ПФУ: середня зарплата 24 292,9 грн/міс. 50л на преміум-АЗС = ~3000 грн. У селах – енергетична бідність. Акцизи з січня: бензин 271,7→300,8 €/т, дизель 215,7→253,8 €/т ( 2-3 грн/л). Чи на часі? 😤

🛡 Як вижити? (RISK-EU >17 балів)

- Диверсифікація: залізниця через LT/PL, розподілений зі зберігання дизель на 30 діб

- Прозорість: моніторинг цін, АМКУ превентивно

- Конкуренція: скасувати авансові платежі з прибутку

- Якість: зимові присадки, LPG 80/20

- Резерв: дрова для сіл! 🌲

⚠️ Висновок: Без дій за -25°C генератори транспорт на на межі зупинки. Великі мережі диктують правила, інфляція росте. Час національної безпеки: антимонополія, якість, диверсифікація! 🇺🇦💪

Джерело: https://razumkov.org.ua/statti/palyvnyi-gamsel

А як ви пропонуєте вирішувати ці проблеми? Пишіть в коменти! 👇

#Паливо #Зима2026 #Енергетика

Зима 2026 р. – справжній стрес-тест для паливного сектору.

🧊 Війна, зупинка НПЗ та 100% імпортозалежність ставлять Україну перед критичними ризиками. За RISK-EU, ми в червоній зоні: дизель – 25/25 балів! 😱

Ціни на АЗС б’ють рекорди:

- Бензин – ~67 грн/л, дизель – до 73 грн/л

- LPG – чутливий до морозів 📈

Преміум (OKKO, WOG) – 62,99 грн/л, дискаунтери (БРСМ) – 51-54 грн/л. Різниця 10-12 грн/л – це не лише сервіс, а й завищена націнка! 💸

🔥 Дизель – головна проблема зими

Споживання 20% через морози, відсутність мережі (8-12 год у селах) та генератори. 🛢

При -25°C стандартний дизель густіє (парафіни!), арктичний Class F (-32°C) – дефіцит. Без НПЗ – логістика на межі: фури , АЗС пустіють. 🚛⛔️

⛽️ Бензин: Дунай під ударом

Рені Ізмаїл = 60% імпорту. Ризики Замерзання Дунаю! Альтернатива з Польщі/Литви 6-8 грн/л. Плюс каскад: можливий дефіцит зимового дизеля → попит на бензинові генератори.

Гурт А-95 10,8% (самовивіз), 18,3% (FCA). Роздріб стримує темпи зростання: А-95 2,6% → 59,74 грн/л. 💥

🛒 LPG: фізична пастка

При -25°C бутан (50/50 суміш) не випаровується – -30-40% тиску! Пальники гаснуть, газівки стопоряться. Дунайські термінали перевантажені, Польща не тягне. Некондиція – -10-15% енергії. 🥶

💰 Соціалка: 12,4% зарплати на бак!

ПФУ: середня зарплата 24 292,9 грн/міс. 50л на преміум-АЗС = ~3000 грн. У селах – енергетична бідність. Акцизи з січня: бензин 271,7→300,8 €/т, дизель 215,7→253,8 €/т ( 2-3 грн/л). Чи на часі? 😤

🛡 Як вижити? (RISK-EU >17 балів)

- Диверсифікація: залізниця через LT/PL, розподілений зі зберігання дизель на 30 діб

- Прозорість: моніторинг цін, АМКУ превентивно

- Конкуренція: скасувати авансові платежі з прибутку

- Якість: зимові присадки, LPG 80/20

- Резерв: дрова для сіл! 🌲

⚠️ Висновок: Без дій за -25°C генератори транспорт на на межі зупинки. Великі мережі диктують правила, інфляція росте. Час національної безпеки: антимонополія, якість, диверсифікація! 🇺🇦💪

Джерело: https://razumkov.org.ua/statti/palyvnyi-gamsel

А як ви пропонуєте вирішувати ці проблеми? Пишіть в коменти! 👇

#Паливо #Зима2026 #Енергетика

📉 Saudi Aramco слабшає: що це значить для ринку?

06–09/2025: падіння прибутку, борги, реструктуризація, наслідки для імпортерів нафтопродуктів

🧾 1. Цифри, що не брешуть

• Чистий прибуток (Q2): $22,67 млрд, –22% р/р

• EBITDA: $24,5 млрд, –13,7%

• Виручка: $108,57 млрд, –13,5%

• H1 прибуток: $48,68 млрд, –13,6%

• Дивіденди збережено (близько $21,1 млрд за квартал)

📌 10 кварталів поспіль — падіння прибутковості

💸 2. Запозичення замість прибутку

• Суверенний сукук (ісламські облігації): $3–4 млрд у вересні

• Ліз-бек на $11 млрд (газові активи Jafurah)

• Зростання боргового навантаження і перерозподіл капіталу у “ядро”

📌 Aramco бере в борг, щоб платити дивіденди — і це сигнал

📉 3. Ринок: капіталізація здувається

• Капіталізація впала до/близько $1,5 трлн

• Втрачено понад $800 млрд від піку (~$2,3 трлн у 2022)

• Акції просіли до ~SAR 24 (–12–15% YTD)

📌 Aramco вже не в топ-3 компаній світу за вартістю

⛽️ 4. Що це означає для експортерів?

• Реалізована ціна (

06–09/2025: падіння прибутку, борги, реструктуризація, наслідки для імпортерів нафтопродуктів

🧾 1. Цифри, що не брешуть

• Чистий прибуток (Q2): $22,67 млрд, –22% р/р

• EBITDA: $24,5 млрд, –13,7%

• Виручка: $108,57 млрд, –13,5%

• H1 прибуток: $48,68 млрд, –13,6%

• Дивіденди збережено (близько $21,1 млрд за квартал)

📌 10 кварталів поспіль — падіння прибутковості

💸 2. Запозичення замість прибутку

• Суверенний сукук (ісламські облігації): $3–4 млрд у вересні

• Ліз-бек на $11 млрд (газові активи Jafurah)

• Зростання боргового навантаження і перерозподіл капіталу у “ядро”

📌 Aramco бере в борг, щоб платити дивіденди — і це сигнал

📉 3. Ринок: капіталізація здувається

• Капіталізація впала до/близько $1,5 трлн

• Втрачено понад $800 млрд від піку (~$2,3 трлн у 2022)

• Акції просіли до ~SAR 24 (–12–15% YTD)

📌 Aramco вже не в топ-3 компаній світу за вартістю

⛽️ 4. Що це означає для експортерів?

• Реалізована ціна (

РИНОК ДИЗЕЛЬНОГО ПАЛЬНОГО УКРАЇНИ

Огляд за станом на 20 серпня 2025 року

(оновлено)

🛠 ВНУТРІШНІЙ РИНОК

🔹 Проблеми постачання на заході

Станом на 19.08.2025, затримки оформлення пального на кордоні з Польщею призвели до перебоїв у логістиці. Декілька трейдерів повідомляють про дефіцит ресурсу у Львівській та Волинській областях. Причина — перевантаженість переходів та обмеження по митних квотах.

🔹 Тендери державних компаній

Нафтогаз провів аукціон на закупівлю 4 тис. т дизпального FCA зі строком постачання до 25.08.2025. Середня ціна за підсумками тендеру — 49.20 грн/л. Це на 1.15 грн/л вище, ніж у липні.

🔹 Імпортні партії та ціни на кордоні

На переході Ягодин станом на 18.08.2025 фіксувалися котирування на рівні 1.29 €/л (≈ 53.0 грн/л), що створює виклики для конкурентного ціноутворення в центральній Україні.

🔹 Географія постачань

Переважає імпорт із Польщі, Словаччини та Румунії. Водночас спостерігається активізація морських постачань через порт Констанца: щонайменше три партії по 3–5 тис. т були законтрактовані до 25.08.2025 для доставки в Одесу.

🔹 Інфраструктурні потужності

Нафтобази у Львові та Луцьку працюють з перевантаженням. Через черги автомобільні партії отримують відвантаження з добовим лагом. Завданий удар по терміналу в Одесі може привести до порушення балансу попиту й пропозиції.

📉 Порівняння з попереднім періодом

У порівнянні з 01.08.2025:

гуртові ціни FCA знизилися на 2.19 грн/л

гуртові ціни самовивіз знизилися на 2.81 грн/л

Таке зниження в серпні 2025 року свідчить про поступову корекцію після пікового зростання в липні та можливе насичення ринку ресурсом, що може компенсувати втрату ресурсу на одеському терміналі.

Дані моніторингу за 20.08.2025 ринку свідчать про зростання середніх гуртових цін дизпального на 0.3-0.4% у порівнянні із попереднім днем.

🔍 Висновок: ринок дизпального України в серпні 2025 року демонструє ознаки напруження через логістичні труднощі, зростання гуртових цін і обмежений доступ до імпорту. Гравцям ринку варто готуватись до подальшого тиску на маржу та перегляд контрактних умов.

Огляд за станом на 20 серпня 2025 року

(оновлено)

🛠 ВНУТРІШНІЙ РИНОК

🔹 Проблеми постачання на заході

Станом на 19.08.2025, затримки оформлення пального на кордоні з Польщею призвели до перебоїв у логістиці. Декілька трейдерів повідомляють про дефіцит ресурсу у Львівській та Волинській областях. Причина — перевантаженість переходів та обмеження по митних квотах.

🔹 Тендери державних компаній

Нафтогаз провів аукціон на закупівлю 4 тис. т дизпального FCA зі строком постачання до 25.08.2025. Середня ціна за підсумками тендеру — 49.20 грн/л. Це на 1.15 грн/л вище, ніж у липні.

🔹 Імпортні партії та ціни на кордоні

На переході Ягодин станом на 18.08.2025 фіксувалися котирування на рівні 1.29 €/л (≈ 53.0 грн/л), що створює виклики для конкурентного ціноутворення в центральній Україні.

🔹 Географія постачань

Переважає імпорт із Польщі, Словаччини та Румунії. Водночас спостерігається активізація морських постачань через порт Констанца: щонайменше три партії по 3–5 тис. т були законтрактовані до 25.08.2025 для доставки в Одесу.

🔹 Інфраструктурні потужності

Нафтобази у Львові та Луцьку працюють з перевантаженням. Через черги автомобільні партії отримують відвантаження з добовим лагом. Завданий удар по терміналу в Одесі може привести до порушення балансу попиту й пропозиції.

📉 Порівняння з попереднім періодом

У порівнянні з 01.08.2025:

гуртові ціни FCA знизилися на 2.19 грн/л

гуртові ціни самовивіз знизилися на 2.81 грн/л

Таке зниження в серпні 2025 року свідчить про поступову корекцію після пікового зростання в липні та можливе насичення ринку ресурсом, що може компенсувати втрату ресурсу на одеському терміналі.

Дані моніторингу за 20.08.2025 ринку свідчать про зростання середніх гуртових цін дизпального на 0.3-0.4% у порівнянні із попереднім днем.

🔍 Висновок: ринок дизпального України в серпні 2025 року демонструє ознаки напруження через логістичні труднощі, зростання гуртових цін і обмежений доступ до імпорту. Гравцям ринку варто готуватись до подальшого тиску на маржу та перегляд контрактних умов.

🔍 РИНОК ДИЗЕЛЬНОГО ПАЛЬНОГО УКРАЇНИ

Оновлено: 18.08.2025

ВНУТРІШНІЙ РИНОК

🛢 Динаміка гуртових цін на дизельне пальне (FCA та самовивіз)

Протягом 10 днів (05–15.08.2025) гуртові ціни дизельного пального на внутрішньому ринку знизились:

• FCA: з 46.33 грн/л (05.08) до 44.98 грн/л (15.08), зниження на −2.91%

• Самовивіз: з 47.13 грн/л до 45.53 грн/л, зниження на −3.39%

| Дата | FCA (грн/л) | Самовивіз (грн/л) |

|-------------|-------------|-------------------|

| 15.08.2025 | 44.98 | 45.53 |

| 14.08.2025 | 45.08 | 45.66 |

| 13.08.2025 | 45.25 | 46.00 |

| 12.08.2025 | 45.49 | 46.41 |

| 11.08.2025 | 45.46 | 46.31 |

| 08.08.2025 | 45.78 | 46.60 |

| 07.08.2025 | 46.13 | 46.58 |

| 06.08.2025 | 46.20 | 46.58 |

| 05.08.2025 | 46.33 | 47.13 |

📦 Обсяги торгів, імпорт

• У серпні Укрнафта планувала закупити щонайменше 1000 тонн дизелю через тендер, але перший раунд завершився безуспішно.

• До участі допускалися компанії з ресурсом FCA/DAP, заборонено постачання російського, білоруського та іранського пального.

• На ринку зафіксовано активний імпорт із Греції — не менше 12 танкерів у серпні.

• Також зросли поставки з Литви та Польщі.

• Перевалка дизпального у польських портах у липні впала на 38% — до 278 тис. т, на фоні дефіциту у Північно-Західній Європі.

📉 Порівняння цін на кордоні та в Україні (спред)

• Премії DAP Мостиська (Польща) — $68–70/т до котирувань CIF NWE

• Середня внутрішня ціна FCA = 44.98 грн/л.)

• Відповідно, спред між FCA в Україні та CIF NWE з премією = $300–350/т (логістика, податки, маржа)

🏗 Інфраструктура та логістика

• Журавиця (PL) — залізнична логістика через Мостиська

• Південь України — танкерне постачання з Констанци та Греції

• Кременчук — внутрішній вузол із перевалкою авто- та ж/д-цистерн

• Мозир–Ковель — резервний маршрут через Білорусь

• Обмеження на Дунаї у липні ускладнили логістику баржами, вплинувши на премії

Оновлено: 18.08.2025

ВНУТРІШНІЙ РИНОК

🛢 Динаміка гуртових цін на дизельне пальне (FCA та самовивіз)

Протягом 10 днів (05–15.08.2025) гуртові ціни дизельного пального на внутрішньому ринку знизились:

• FCA: з 46.33 грн/л (05.08) до 44.98 грн/л (15.08), зниження на −2.91%

• Самовивіз: з 47.13 грн/л до 45.53 грн/л, зниження на −3.39%

| Дата | FCA (грн/л) | Самовивіз (грн/л) |

|-------------|-------------|-------------------|

| 15.08.2025 | 44.98 | 45.53 |

| 14.08.2025 | 45.08 | 45.66 |

| 13.08.2025 | 45.25 | 46.00 |

| 12.08.2025 | 45.49 | 46.41 |

| 11.08.2025 | 45.46 | 46.31 |

| 08.08.2025 | 45.78 | 46.60 |

| 07.08.2025 | 46.13 | 46.58 |

| 06.08.2025 | 46.20 | 46.58 |

| 05.08.2025 | 46.33 | 47.13 |

📦 Обсяги торгів, імпорт

• У серпні Укрнафта планувала закупити щонайменше 1000 тонн дизелю через тендер, але перший раунд завершився безуспішно.

• До участі допускалися компанії з ресурсом FCA/DAP, заборонено постачання російського, білоруського та іранського пального.

• На ринку зафіксовано активний імпорт із Греції — не менше 12 танкерів у серпні.

• Також зросли поставки з Литви та Польщі.

• Перевалка дизпального у польських портах у липні впала на 38% — до 278 тис. т, на фоні дефіциту у Північно-Західній Європі.

📉 Порівняння цін на кордоні та в Україні (спред)

• Премії DAP Мостиська (Польща) — $68–70/т до котирувань CIF NWE

• Середня внутрішня ціна FCA = 44.98 грн/л.)

• Відповідно, спред між FCA в Україні та CIF NWE з премією = $300–350/т (логістика, податки, маржа)

🏗 Інфраструктура та логістика

• Журавиця (PL) — залізнична логістика через Мостиська

• Південь України — танкерне постачання з Констанци та Греції

• Кременчук — внутрішній вузол із перевалкою авто- та ж/д-цистерн

• Мозир–Ковель — резервний маршрут через Білорусь

• Обмеження на Дунаї у липні ускладнили логістику баржами, вплинувши на премії

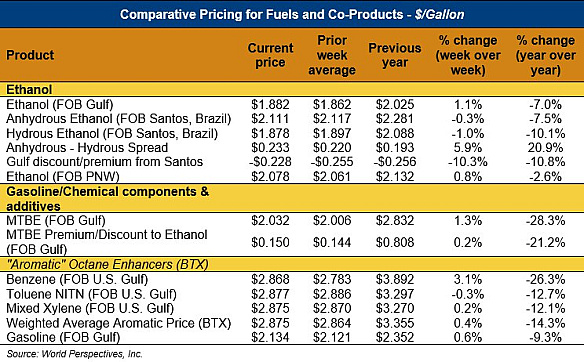

ГЛОБАЛЬНИЙ РИНОК ЕТАНОЛУ І НАФТОХІМІЇ

20–24 липня 2025

📈 Ціни на етанол: помірне зростання, локальні контрасти

🔹 У США ціни на етанол завершили минулий тиждень зростанням на 2%, а у вівторок — додатково на 0,1%

🔹 Midwest: 50.52 центів/л (–0,1%)

🔹 FOB Houston: 7.6% минулого тижня і ще 0.2% — до 49.72 центів/л

🔹 Бразилія (FOB Santos): попри зростання минулого тижня, ціна знизилася на –0,3% — 55.75 центів/л

🟡 Висновок: етанольний ринок стабільний, але бразильський ресурс починає втрачати перевагу

💹 Цінові спреди і конкуренція

⚖️ Спред FOB Gulf – Santos: звузився до –6.03 центів/л

🆚 MTBE дорожчає: 1.7% минулого тижня і 1.3% цього — премія над етанолом 3.97 центів/л

🔬 BTX-суміш: середня ціна — 75.96 центів/л, що на 26.24 центів/л вище за етанол у Хʼюстоні

📊 Висновок: етанол залишається найдешевшим серед конкурентів, але втрачає позиції

🧪 Конкуренція: MTBE та BTX

🛢 MTBE продовжує зростання:

• 1.7% минулого тижня

• 1.3% — вже цього тижня

📊 Премія MTBE до етанолу Houston зросла — 3.97 центів/л, що посилює маржинальний розрив

🧬 BTX-компоненти поводяться неоднозначно:

• Бензол — 2.8%

• Толуол — –0.2%

• Ксилол — 0.2%

🔬 Зважена середня BTX-ціна — 75.96 центів/л, що на 26.24 центів/л вище за етанол із Houston

📌 Висновок: ароматичні компоненти зберігають привабливість, але частина з них втратила динаміку

⛽️ Нафтопродукти: зниження по всьому фронту

🛢 RBOB: –2.5% на старті тижня

⛽️ CBOB 87 та звичайний бензин 87: –2%

🛢 WTI: 65.87 дол./барель

🛢 Brent: 69.02 дол./барель

📌 Висновок: Низькі ціни на нафту тиснуть на етанол, особливо у спредах і співвідношеннях із бензином

🚢 Фрахт: змішана динаміка та відставання від 2024 року

🟩 Найбільше зростання: Бразилія–Індія ( 7%)

🟥 Найбільше падіння: США–Саудівська Аравія (–6%)

📉 У середньому:

– US Gulf: –2%

– Pacific NW: –1%

– Brazil: 3%

🕰 Рік до року: фрахтові ставки на –27% нижчі, ніж у липні 2024

📌 Висновок: загальне здешевлення логістики підтримує експортерів

🌎 Ціни "Cost and Freight": спокійний оптимізм з довгостроковими викликами

📦 США – Центр. Америка: 1% до тижня, –8% р/р

📦 PNW – Півд. Східна Азія: $747.65/т, 0.7% до тижня, –5.3% р/р

📦 US Gulf – Півд. Східна Азія: $694.45/т, 0.8%, –8.4% р/р

📦 Бразилія – Півд. Східна Азія: –0.7%

📌 Висновок: США нарощують вплив в Азії завдяки конкурентній ціні та дешевшій логістиці

📢 ВИСНОВОК

У короткостроковій перспективі ринок етанолу залишається стабільним, однак:

• США нарощують вплив у глобальній торгівлі, випереджаючи Бразилію

• MTBE і BTX тиснуть на сегмент автопального етанолу

• Фрахт здешевлює, але географічна асиметрія зберігається

• Падають ціни на нафту і бензин, що може спровокувати перегляд етанольних контрактів

🧭 Прогноз: ринок наближається до точки перегляду довгострокових стратегій, особливо в умовах стабільного попиту в Азії та здешевлення логістики з США

Джерело: https://grains.org/ethanol_report/ethanol-market-and-pricing-data-july-23-2025/

20–24 липня 2025

📈 Ціни на етанол: помірне зростання, локальні контрасти

🔹 У США ціни на етанол завершили минулий тиждень зростанням на 2%, а у вівторок — додатково на 0,1%

🔹 Midwest: 50.52 центів/л (–0,1%)

🔹 FOB Houston: 7.6% минулого тижня і ще 0.2% — до 49.72 центів/л

🔹 Бразилія (FOB Santos): попри зростання минулого тижня, ціна знизилася на –0,3% — 55.75 центів/л

🟡 Висновок: етанольний ринок стабільний, але бразильський ресурс починає втрачати перевагу

💹 Цінові спреди і конкуренція

⚖️ Спред FOB Gulf – Santos: звузився до –6.03 центів/л

🆚 MTBE дорожчає: 1.7% минулого тижня і 1.3% цього — премія над етанолом 3.97 центів/л

🔬 BTX-суміш: середня ціна — 75.96 центів/л, що на 26.24 центів/л вище за етанол у Хʼюстоні

📊 Висновок: етанол залишається найдешевшим серед конкурентів, але втрачає позиції

🧪 Конкуренція: MTBE та BTX

🛢 MTBE продовжує зростання:

• 1.7% минулого тижня

• 1.3% — вже цього тижня

📊 Премія MTBE до етанолу Houston зросла — 3.97 центів/л, що посилює маржинальний розрив

🧬 BTX-компоненти поводяться неоднозначно:

• Бензол — 2.8%

• Толуол — –0.2%

• Ксилол — 0.2%

🔬 Зважена середня BTX-ціна — 75.96 центів/л, що на 26.24 центів/л вище за етанол із Houston

📌 Висновок: ароматичні компоненти зберігають привабливість, але частина з них втратила динаміку

⛽️ Нафтопродукти: зниження по всьому фронту

🛢 RBOB: –2.5% на старті тижня

⛽️ CBOB 87 та звичайний бензин 87: –2%

🛢 WTI: 65.87 дол./барель

🛢 Brent: 69.02 дол./барель

📌 Висновок: Низькі ціни на нафту тиснуть на етанол, особливо у спредах і співвідношеннях із бензином

🚢 Фрахт: змішана динаміка та відставання від 2024 року

🟩 Найбільше зростання: Бразилія–Індія ( 7%)

🟥 Найбільше падіння: США–Саудівська Аравія (–6%)

📉 У середньому:

– US Gulf: –2%

– Pacific NW: –1%

– Brazil: 3%

🕰 Рік до року: фрахтові ставки на –27% нижчі, ніж у липні 2024

📌 Висновок: загальне здешевлення логістики підтримує експортерів

🌎 Ціни "Cost and Freight": спокійний оптимізм з довгостроковими викликами

📦 США – Центр. Америка: 1% до тижня, –8% р/р

📦 PNW – Півд. Східна Азія: $747.65/т, 0.7% до тижня, –5.3% р/р

📦 US Gulf – Півд. Східна Азія: $694.45/т, 0.8%, –8.4% р/р

📦 Бразилія – Півд. Східна Азія: –0.7%

📌 Висновок: США нарощують вплив в Азії завдяки конкурентній ціні та дешевшій логістиці

📢 ВИСНОВОК

У короткостроковій перспективі ринок етанолу залишається стабільним, однак:

• США нарощують вплив у глобальній торгівлі, випереджаючи Бразилію

• MTBE і BTX тиснуть на сегмент автопального етанолу

• Фрахт здешевлює, але географічна асиметрія зберігається

• Падають ціни на нафту і бензин, що може спровокувати перегляд етанольних контрактів

🧭 Прогноз: ринок наближається до точки перегляду довгострокових стратегій, особливо в умовах стабільного попиту в Азії та здешевлення логістики з США

Джерело: https://grains.org/ethanol_report/ethanol-market-and-pricing-data-july-23-2025/

📌 OPEC опублікував World Oil Outlook 2050

🧭 Розбираємо головні тези прогнозу розвитку нафтової галузі до 2050 року

🌍 Регіони постачання пального та світові тренди

🔹 Основні регіони постачання для України

Середній Схід ➡️ Азійсько-Тихоокеанський регіон

Експорт сирої нафти та конденсату зросте з 17.4 млн барелів на добу (mb/d) у 2024 до 28.2 mb/d у 2050.

Більше 80% експорту піде в Азію: з 15.2 mb/d у 2024 до 23.5 mb/d у 2050.

Цей маршрут становитиме 50% світової міжрегіональної торгівлі нафтою в 2050 році.

🌏 Азія-Пацифік

Найбільший імпортер середньосхідної нафти.

Отримає понад 23.5 mb/d із Середнього Сходу до 2050.

Очікується понад 86% усіх світових нових потужностей НПЗ до 2050 року саме в цьому регіоні, Африці та на Близькому Сході.

🌍 Африка

Додасть 1.2 mb/d нових НПЗ потужностей до 2030.

Зростання попиту на нафту: з 4.6 до 8.8 mb/d (2024–2050).

Внесок у зростання світової торгівлі нафтопродуктами.

🌏 Індія та інші країни Азії

Індія: зростання попиту з 5.6 до 13.7 mb/d (2024–2050), приріст 8.2 mb/d — найбільший у світі.

Інша Азія: 5.3 mb/d (2024–2050).

Зростання урбанізації з 58% до 68% глобально призведе до переїзду ~1.9 млрд людей у міста.

🔸 Інші регіони

Китай: попит зросте скромно (16.7 ➡️ 18.4 mb/d до 2050).

Латинська Америка: 3 mb/d до 2050 (6.8 ➡️ 9.7 mb/d).

Близький Схід (споживчий ринок): 4.7 mb/d до 2050.

Росія: стабільно близько 4.1 mb/d.

OECD країни: зниження з 45.7 ➡️ 37.2 mb/d (–8.5 mb/d).

📈 Основні глобальні тренди

Світовий попит на нафту:

2024: 103.7 mb/d ➡️ 2050: ~123 mb/d ( 19.2 mb/d).

Найбільше зростання у країнах, що не входять до OECD ( 27.7 mb/d).

🚗 Транспорт як драйвер попиту

57% світового попиту на нафту у 2024.

Найбільший приріст у автомобільних перевезеннях ( 5.3 mb/d) та авіації ( 4.2 mb/d).

Глобальний автопарк зросте з 1.7 млрд ➡️ 2.9 млрд до 2050.

⛽️ Розподіл приросту споживання світових нафтопродуктів

Gasoil/Diesel: 4.4 mb/d.

Jet/Kerosene: 4.1 mb/d.

LPG/Ethane: 3.6 mb/d.

Gasoline: 3.1 mb/d.

Naphtha: 2.7 mb/d.

🛠 Видобуток рідких вуглеводнів

Non-DoC (країн-виробників нафти, які не входять до угруповання ОПЕК або не беруть участі у спільних угодах щодо видобутку нафти): 53.3 ➡️ 58.9 mb/d ( 5.6 mb/d).

DoC: 49.1 ➡️ 64.1 mb/d ( 15 mb/d).

US tight oil (американська сланцева нафта): зростання до 16.5 mb/d у 2030, потім зниження до 14.8 mb/d у 2050.

🌐 Світова міжрегіональна торгівля нафтою

2024: 67.5 mb/d ( 23%).

Сира нафта/конденсат: з 36.8 ➡️ 47.3 mb/d.

Нафтопродукти: з 18 ➡️ 21 mb/d.

🏭 Нафтопереробка

Середньостроково (до 2030): 5.8 mb/d нових потужностей.

Основні регіони: Азія-Пацифік (3.2 mb/d), Африка (1.2 mb/d), Близький Схід (1 mb/d).

До 2050 необхідно 19.5 mb/d глобально.

💰 Інвестиції

Загалом $18.2 трлн до 2050.

Upstream: $14.9 трлн (близько $574 млрд на рік).

Downstream: $2 трлн.

Midstream: $1.3 трлн.

⚡️ Інші світові тенденції

Глобальний попит на первинну енергію ➡️ зросте на 23% (308 ➡️ 378 mboe/d).

Електрогенерація ➡️ зросте з 31,500 TWh до 57,500 TWh ( 80%).

Інші поновлювані джерела ➡️ зростання на 40.5 mboe/d до 2050.

Частка нафти і газу в енергоміксі ➡️ понад 50% навіть у 2050.

Вугільна енергетика ➡️ падіння попиту на 30.4 mboe/d.

Бажаєте більш детальний огляд окремих питань звіту? Напишіть у форму зворотного зв’язку!

🧭 Розбираємо головні тези прогнозу розвитку нафтової галузі до 2050 року

🌍 Регіони постачання пального та світові тренди

🔹 Основні регіони постачання для України

Середній Схід ➡️ Азійсько-Тихоокеанський регіон

Експорт сирої нафти та конденсату зросте з 17.4 млн барелів на добу (mb/d) у 2024 до 28.2 mb/d у 2050.

Більше 80% експорту піде в Азію: з 15.2 mb/d у 2024 до 23.5 mb/d у 2050.

Цей маршрут становитиме 50% світової міжрегіональної торгівлі нафтою в 2050 році.

🌏 Азія-Пацифік

Найбільший імпортер середньосхідної нафти.

Отримає понад 23.5 mb/d із Середнього Сходу до 2050.

Очікується понад 86% усіх світових нових потужностей НПЗ до 2050 року саме в цьому регіоні, Африці та на Близькому Сході.

🌍 Африка

Додасть 1.2 mb/d нових НПЗ потужностей до 2030.

Зростання попиту на нафту: з 4.6 до 8.8 mb/d (2024–2050).

Внесок у зростання світової торгівлі нафтопродуктами.

🌏 Індія та інші країни Азії

Індія: зростання попиту з 5.6 до 13.7 mb/d (2024–2050), приріст 8.2 mb/d — найбільший у світі.

Інша Азія: 5.3 mb/d (2024–2050).

Зростання урбанізації з 58% до 68% глобально призведе до переїзду ~1.9 млрд людей у міста.

🔸 Інші регіони

Китай: попит зросте скромно (16.7 ➡️ 18.4 mb/d до 2050).

Латинська Америка: 3 mb/d до 2050 (6.8 ➡️ 9.7 mb/d).

Близький Схід (споживчий ринок): 4.7 mb/d до 2050.

Росія: стабільно близько 4.1 mb/d.

OECD країни: зниження з 45.7 ➡️ 37.2 mb/d (–8.5 mb/d).

📈 Основні глобальні тренди

Світовий попит на нафту:

2024: 103.7 mb/d ➡️ 2050: ~123 mb/d ( 19.2 mb/d).

Найбільше зростання у країнах, що не входять до OECD ( 27.7 mb/d).

🚗 Транспорт як драйвер попиту

57% світового попиту на нафту у 2024.

Найбільший приріст у автомобільних перевезеннях ( 5.3 mb/d) та авіації ( 4.2 mb/d).

Глобальний автопарк зросте з 1.7 млрд ➡️ 2.9 млрд до 2050.

⛽️ Розподіл приросту споживання світових нафтопродуктів

Gasoil/Diesel: 4.4 mb/d.

Jet/Kerosene: 4.1 mb/d.

LPG/Ethane: 3.6 mb/d.

Gasoline: 3.1 mb/d.

Naphtha: 2.7 mb/d.

🛠 Видобуток рідких вуглеводнів

Non-DoC (країн-виробників нафти, які не входять до угруповання ОПЕК або не беруть участі у спільних угодах щодо видобутку нафти): 53.3 ➡️ 58.9 mb/d ( 5.6 mb/d).

DoC: 49.1 ➡️ 64.1 mb/d ( 15 mb/d).

US tight oil (американська сланцева нафта): зростання до 16.5 mb/d у 2030, потім зниження до 14.8 mb/d у 2050.

🌐 Світова міжрегіональна торгівля нафтою

2024: 67.5 mb/d ( 23%).

Сира нафта/конденсат: з 36.8 ➡️ 47.3 mb/d.

Нафтопродукти: з 18 ➡️ 21 mb/d.

🏭 Нафтопереробка

Середньостроково (до 2030): 5.8 mb/d нових потужностей.

Основні регіони: Азія-Пацифік (3.2 mb/d), Африка (1.2 mb/d), Близький Схід (1 mb/d).

До 2050 необхідно 19.5 mb/d глобально.

💰 Інвестиції

Загалом $18.2 трлн до 2050.

Upstream: $14.9 трлн (близько $574 млрд на рік).

Downstream: $2 трлн.

Midstream: $1.3 трлн.

⚡️ Інші світові тенденції

Глобальний попит на первинну енергію ➡️ зросте на 23% (308 ➡️ 378 mboe/d).

Електрогенерація ➡️ зросте з 31,500 TWh до 57,500 TWh ( 80%).

Інші поновлювані джерела ➡️ зростання на 40.5 mboe/d до 2050.

Частка нафти і газу в енергоміксі ➡️ понад 50% навіть у 2050.

Вугільна енергетика ➡️ падіння попиту на 30.4 mboe/d.

Бажаєте більш детальний огляд окремих питань звіту? Напишіть у форму зворотного зв’язку!

📌 ОГЛЯД ЗОВНІШНЬОГО РИНКУ СКРАПЛЕНОГО ГАЗУ (LPG)

📅 03.07.2025

---

🇷🇴 Румунія

- 📉 Зниження цін FCA на автопартії ПБТ на $40–50/т

- ➡️ До $600–610/т (30.06.2025)

- ℹ️ Причини: очікування незмінності липневих цін Sonatrach, перегляд цін Bulmarket

---

🇵🇱 Польща

- 📈 Зростання автопартій ПБТ на терміналах (FCA) на $3/т

- ➡️ $625–680/т (30.06.2025)

- 🚂 Залізничні партії бутану на білорусько-польському кордоні (DAP Брест): $2/т

- ➡️ $487–534/т (30.06.2025)

---

🇱🇹 Литва

- 📉 Зниження цін суміші на ГНС на $13–18/т

- ➡️ $646–655/т (30.06.2025)

- 🚚 FCA Юодекай: –$5/т

- ➡️ $550–555/т (30.06.2025)

---

🌍 Sonatrach (Алжир)

- ⚖️ Липневі контрактні ціни без змін (30.06.2025):

- Пропан: $445/т

- Бутан: $435/т

- ℹ️ Попри очікування ринку зростання на $15–35/т

---

🇸🇦 Saudi Aramco

- 📉 Зниження липневих контрактних цін приблизно на ~4% (01.07.2025):

- Пропан: $575/т

- Бутан: $545/т

---

🌊 Середземноморський ринок

- 📉 Ціни на пропан у червні знижувались через достатні запаси та глобальні фактори

- 🔮 Прогноз:

- 1–2 тижні: незначне зниження

- На місяць: стабільність (01.07.2025)

---

🌧 Північно-Західна Європа

- 📈 Ціни на бутан зросли порівняно з попереднім періодом

- 🛒 Обсяги продажів збільшувались попри обмеженість ресурсів

- 🔮 Прогноз:

- 1–2 тижні: зростання

- На місяць: стабільність (01.07.2025)

---

⛴ Логістика на Дунаї

- 🚢 Gazoline Group повідомила про танкерну партію LPG

- 📦 Обсяг: 1700 тонн через порт на Дунаї (01.07.2025)

- ℹ️ Підкреслено розвиток логістичних ланцюгів та стабільність постачань на півдні України

---

*#аналітика #LPG #ринок #енергетика #ціни #логістика*

📅 03.07.2025

---

🇷🇴 Румунія

- 📉 Зниження цін FCA на автопартії ПБТ на $40–50/т

- ➡️ До $600–610/т (30.06.2025)

- ℹ️ Причини: очікування незмінності липневих цін Sonatrach, перегляд цін Bulmarket

---

🇵🇱 Польща

- 📈 Зростання автопартій ПБТ на терміналах (FCA) на $3/т

- ➡️ $625–680/т (30.06.2025)

- 🚂 Залізничні партії бутану на білорусько-польському кордоні (DAP Брест): $2/т

- ➡️ $487–534/т (30.06.2025)

---

🇱🇹 Литва

- 📉 Зниження цін суміші на ГНС на $13–18/т

- ➡️ $646–655/т (30.06.2025)

- 🚚 FCA Юодекай: –$5/т

- ➡️ $550–555/т (30.06.2025)

---

🌍 Sonatrach (Алжир)

- ⚖️ Липневі контрактні ціни без змін (30.06.2025):

- Пропан: $445/т

- Бутан: $435/т

- ℹ️ Попри очікування ринку зростання на $15–35/т

---

🇸🇦 Saudi Aramco

- 📉 Зниження липневих контрактних цін приблизно на ~4% (01.07.2025):

- Пропан: $575/т

- Бутан: $545/т

---

🌊 Середземноморський ринок

- 📉 Ціни на пропан у червні знижувались через достатні запаси та глобальні фактори

- 🔮 Прогноз:

- 1–2 тижні: незначне зниження

- На місяць: стабільність (01.07.2025)

---

🌧 Північно-Західна Європа

- 📈 Ціни на бутан зросли порівняно з попереднім періодом

- 🛒 Обсяги продажів збільшувались попри обмеженість ресурсів

- 🔮 Прогноз:

- 1–2 тижні: зростання

- На місяць: стабільність (01.07.2025)

---

⛴ Логістика на Дунаї

- 🚢 Gazoline Group повідомила про танкерну партію LPG

- 📦 Обсяг: 1700 тонн через порт на Дунаї (01.07.2025)

- ℹ️ Підкреслено розвиток логістичних ланцюгів та стабільність постачань на півдні України

---

*#аналітика #LPG #ринок #енергетика #ціни #логістика*

FuelRisk UA — аналітика ризиків на ринку пального України та світу: LPG, дизель, бензин.🔎 Прогнози, ціни, логістика, ринки, війна, курс, політика, ризики.🧭 Щоденні огляди провідних ЗМІ та компаній.📊 Для трейдерів, імпортерів, операторів та експертів

Created: 23 July 2025

Responsible: Сергей Сапегин