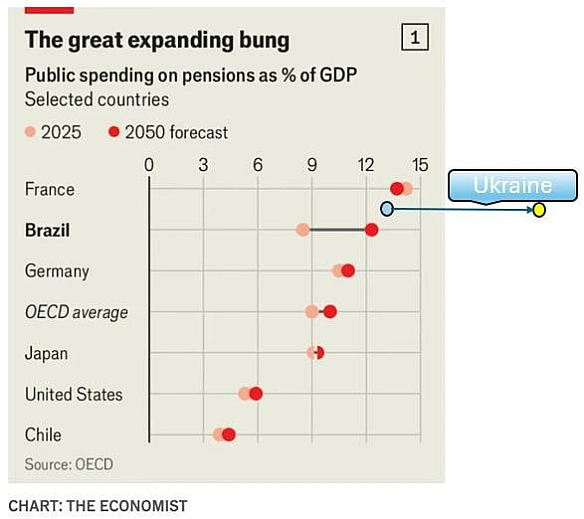

В передостанньому числі журналу The Economist була стаття про майбутні вибори в Бразилії і про те, як зобов’язання, що їх на себе приймає держава в рамках передвиборчих обіцянок, мають довгострокові наслідки для її економіки. Одним з довгострокових ризиків для економіки названо постійне збільшення долі ВВП країни, яка йде на підтримання виплат пенсійної системи в країні. Графік нижче взято з цієї статті, але я його доповнив дуже грубим розрахунком того, як ця ситуація впливає на економіку України зараз та в майбутньому.Графік показує частку бюджетних витрат на пенсійні виплати порівняно з розміром валового внутрішнього продукту кожної з країн на графіку. Тобто це витрати всієї економіки. У Франції зараз приблизно кожен сьомий євро всіх витрат в економіці взагалі – це пенсійні виплати та пов’язані з ними, а в Чілі – це тільки кожен тридцятий песо. Зрозуміло, що чим більша доля таких витрат в економіці, тим менш вона буде продуктивною, бо більші витрати на пенсійне забезпечення порівняно з ВВП потрібно якось фінансувати. Фінансувати це можна або підвищенням податків, або додатковими запозиченнями (при умові, що дадуть в борг, бо після якогось порогу вартість таких запозичень стає занадто дорогою). Додаткове оподаткування задля виплати пенсій - це довгостроково контрпродуктивно для багатьох галузей економіки. Це ті гроші, які держава не інвестувала в розвиток нових технологій, а виплатила пенсіонерам. Від цього виграють роздрібна торгівля (пенсіонер пішов в Carrefour або Auchan і купив собі поїсти) та турбюро (пенсіонер поїхав нарешті подивитися на піраміди Гізи або на якийсь курорт Club Med), але програють будівельний сектор (пенсіонер вже якось вирішив свої житлові проблеми), як і загалом виробники товарів довгострокового попиту (пенсіонер просто не купує товари, які мають слугувати 10+ років - це або за межами його горизонта планування, або той автомобіль, будинок чи холодильник в нього вже є), а також програє оборонна промисловість, бо ці кошти витрачені на пенсію сьогодні, а не на багаторічне фінансування якогось нового проекту.Загальні витрати бюджета у Франції складають приблизно 57% ВВП, тобто чверть всіх бюджетних витрат країни йде на виплату пенсій. І з точки зору макрокартинки Франція фактично функціонує як великий пансіонат для людей похилого віку, бо виглядає так, що виплата пенсій є тим, заради чого формується бюджет. Бо інші статті витрат набагато менші за розміром – на виплату відсотків по боргах витрачається в шість разів менше, ніж на пенсії, а на оборону – майже в сім разів менше, ніж на пенсії.Україна на цьому тлі з точки зору бюджетних витрат виглядає трохи краще за Францію зараз, в нас тільки кожна восьма гривня з валового внутрішнього продукту йде на пенсійні виплати. Проте порівнювати себе з Францією в цьому аспекті контроверсійно, бо пенсійні проблеми Франції – це те, про що пишуть в усіх газетах і країна пробує їх вирішувати (попри всю непопулярність будь-яких кроків в цьому напрямку). Тим більше, що у багатьох французів державна пенсія – далеко не єдине джерело доходів (є ще накопичення та вкладення в недержавні пенсійні фонди). Плюс у Франції – одна з відносно кращих демографічних картин в Західній Європі, як за рахунок відносно більш високої народжуваності, так і за рахунок міграційного приросту населення. Тобто довгостроково у Франції є шанс на підтримання більш-менш таких пенсійних виплат, хоча етнічно країна буде все більше і більше змінюватися. Саме тому The Economist і прогнозує, що в 2050 році ситуація у Франції з часткою пенсійних витрат в економіці трохи покращиться.В Україні ж на дуже високий рівень пенсійних витрат накладається й погіршення демографічної ситуації в країні. Я спробував прорахувати ілюстративний приклад того, скільки ж Україна буде витрачати на пенсійне забезпечення в 2050 році на основі демографічних прогнозів, які робилися перед повномасштабною війною, та при умові того, що пенсійна система буде незмінною і збільшення витрат буде пропорційним до збільшення людей пенсійного віку.

https://www.economist.com/the-americas/2026/02/11/brazils-economy-is-being-throttled-by-entrenched-interests

https://www.economist.com/the-americas/2026/02/11/brazils-economy-is-being-throttled-by-entrenched-interests

Просвітницький проект аналітичного центру CASE Україна http://case-ukraine.com.ua, який роз'яснює українцям скільки коштує їм держава і на що йдуть їхні податки

Created: 22 May 2025

Responsible:

This channel relays data from the next publicly available source: https://t.me/costukraine, for the purpose of popularizing it and increasing the audience of its subscribers.

Follow the links in the posts to get complete information about the Author or the subject of the post.