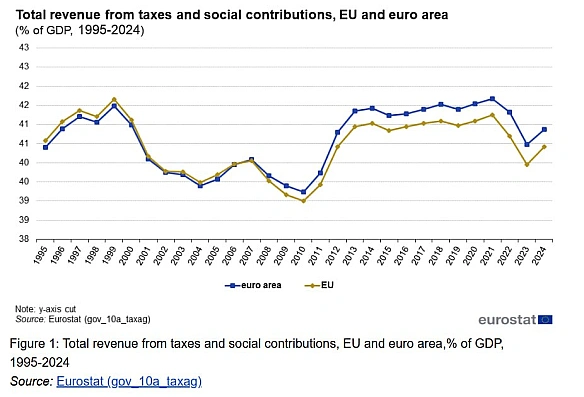

🇪🇺📦Як оподатковуються імпортні товари в ЄСПісля 1993 року, коли між країнами Союзу перестали існувати кордони, постало питання - як оподатковувати торгівлю між країнами, якщо митне оформлення юридично неможливе?Єдина система ПДВ закріплена в Директиві 2006/112, яка встановлює спільні принципи ПДВ у Союзі та задає стандартну ставку не нижче 15% (без верхньої межі, оскільки максимальна ставка не регулюється). Щоб уникнути сплати ПДВ при кожному переміщенні товарів між державами-членами, у ЄС діє механізм зворотного нарахування (reverse charge), що застосовується саме до внутрішньоєвропейських постачань (intra-EU acquisitions). У такій операції продавець перебуває в одній країні ЄС, покупець - в іншій, і саме покупець самостійно нараховує ПДВ у своїй податковій звітності, одночасно відображаючи податкове зобов’язання і податковий кредит.Це правило не стосується імпорту з третіх країн, де ПДВ сплачує імпортер - або на митниці, або через механізм відтермінованого обліку в податковій системі (залежно від моделі, що діє в конкретній державі ЄС). Так само воно не застосовується до внутрішніх операцій у межах однієї країни, де ПДВ, як і раніше, нараховує та сплачує продавець.ПДВ завжди виникає за місцем призначення товару, а не за місцем його відправлення. База оподаткування складається з митної вартості + мито + інші збори. На практиці це відбувається так: імпортер завозить товар у порт Гамбурга - митниця визначає митну вартість, додає мито та інші платежі, і на цю суму нараховується ПДВ, який імпортер повинен сплатити чи забезпечити гарантією. Акцизи - контроль над “чутливими” товарами Акциз стосується товарів, які потребують особливого регулювання: алкоголю, тютюну, енергоресурсів (бензину, газу) тощо. Директива 2020/262 стосується спільних правил акцизу й задає мінімальні пороги, наприклад, для алкоголю від 550 євро за гектолітр чистого спирту, для сигарет від 90 євро за 1000 штук, для бензину від 359 євро за 1000 літрів - без встановлення максимальних ставок, які країни-члени можуть підвищувати на власний розсуд.Переміщення між країнами під акцизним контролем організовується через електронну систему EMCS. І тут митниця часто стає фінансовим адміністратором - при імпорті саме вона запускає механізм акцизного платежу. У порту Марселя, Антверпена чи Гданська фура з алкоголем не може просто “проїхати” - система перевіряє, чи зареєстрований акцизний склад, чи є дозвіл на зберігання, чи існує гарантія.За даними Eurostat, у 2024 році податкові надходження ЄС загалом становили 40,4 % ВВП, з яких - податки на виробництво та імпорт (ПДВ, мита) складали близько 12,9 % ВВП.У будь-якій державі ЄС митна система базується на регламентах Єврокомісії - спочатку база, далі тарифна основа, облік транзиту і фіскальна складова. Після цього починає діяти національне право - воно визначає, як саме організовано митницю, які штрафи діють, як виглядає ІТ-впровадження й внутрішні інструкції, але не може суперечити вищим нормам. Навіть у спільній митній системі ЄС залишається спокуса «зайти» туди, де контроль слабший. Банани з митом 10% можуть “перетворитися” в документах на дешеві кокоси з нульовою ставкою. Або ж через корумповану болгарську митницю завозять товар хоч і з правильним кодом, але навмисно занижують митну вартість.Саме тому Євросоюз бореться з цим системно: через спільні цифрові бази даних (зокрема ICS2), алгоритми аналізу ризиків, які “підсвічують” підозрілі партії, постійний обмін інформацією між митницями держав-членів та аудит їхньої роботи.Докладніше у відео 🇪🇺Секрет багатства ЄС❗️Проєкт реалізується за підтримки Антикорупційної ініціативи ЄС (EUACI) – провідна антикорупційна програма в Україні, що фінансується ЄС, співфінансується і впроваджується Міністерством закордонних справ Данії.📩 Підписуйся на \"Ціну держави\" | Ставайте патронами |Ставайте спонсором YouTube | Підтримати разово або підпискою

https://secure.wayforpay.com/payment/s7cf33501e4b1

https://secure.wayforpay.com/payment/s7cf33501e4b1

Просвітницький проект аналітичного центру CASE Україна http://case-ukraine.com.ua, який роз'яснює українцям скільки коштує їм держава і на що йдуть їхні податки

Created: 22 May 2025

Responsible:

This channel relays data from the next publicly available source: https://t.me/costukraine, for the purpose of popularizing it and increasing the audience of its subscribers.

Follow the links in the posts to get complete information about the Author or the subject of the post.